2024年09月14日资产评估师每日一练《资产评估实务(一)》

资产评估师 2024-09-14作者:匿名 来源:本站整理

2024年资产评估师每日一练《资产评估实务(一)》9月14日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

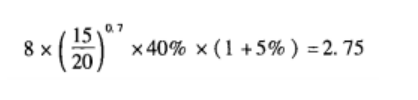

1、被评估对象为一台注塑机,年生产能力为15万件。评估人员经市场查询得知,该设备的生产厂家已停止这种设备的生产,评估基准日年生产能力为20万件的同类新设备市场价格为8万元,如果该类设备的运输安装费用为设备价格的5%,被评估设备的成新率为40%,该类设备的规模经济效益指数为0.7,不考虑其他因素,该设备的评估值最接近于( )万元。

- A:2.4

- B:2.52

- C:2.75

- D:6.3

答 案:C

解 析:采用市场法评估该设备本体的重置成本再乘以成新率,然后再加上运输安装费用就为该设备的评估值,即:

2、基准地价是按照城市土地级别或均质地域分别评估商业、住宅、工业等各类用地和综合()的土地使用权的平均价格。

- A:用地

- B:土地级别

- C:用地

- D:公共用地

答 案:B

解 析:本题考查基准地价的概念;基准价是按照城市土地级别或均质地域分别评估的商业、住宅、工业等各类用地和综合土地级别的土地使用权的平均价格。

3、评估人员对某企业的库存甲材料进行评估,被评估甲材料共分三批购入。第一批购入100吨,材料价款共计326000元,运输费用1500元;第二批购入100吨,材料价款共计350000元,运输费用2000元;第三批于评估基准日当天购入,数量为150吨,材料价款510000元,运输费用3300元。经清查,评估基准日企业库存甲材料200吨且保存完好,则该企业甲材料的评估值最接近于()元。

- A:677219

- B:684400

- C:689300

- D:691340

答 案:B

解 析:(510000+3300)/150×200=684400元。价格和运费变化较大时,以最近一批购买的价格为评估基础。

4、下列费用项目中,属于设备直接成本的是()。

- A:设计费用

- B:财务费用

- C:监理费用

- D:基础费用

答 案:D

解 析:设备的直接成本包括设备本体的重置成本、设备运杂费、设备安装费、设备基础费和其他合理成本。

多选题

1、关于公允价值计量和披露,下列说法错误的有()。

- A:按照适用的会计准则和相关会计制度的规定,做出公允价值计量和披露是被审计单位管理层的责任

- B:审计单位或人员可以对同一客户提供公允价值评估服务

- C:注册会计师应当获取充分、适当的审计证据,以确定公允价值计量和披露是否符合适用的会计准则和相关会计制度的规定

- D:会计人员是公允价值计量的最终审核人

- E:需要专业性评估的领域,可以聘请外部独立评估专业人员

答 案:BD

解 析:基于独立性的要求,审计单位或人员不能对同一客户提供公允价值评估服务,审计人员是公允价值计量的最终审核人。

2、在矿业权的评估当中,收益法常用的具体评估方法有()。

- A:折现现金流量法

- B:收入权益法

- C:勘查成本效用法

- D:地质要素评序法

- E:折现现金流量风险系数调整法

答 案:ABE

解 析:收益法是基于预期收益原则和效用原则,通过计算待估矿业权所对应的矿产资源储量开发获得预期收益现值的路径来估算待估矿业权价值的各种具体评估技术方法的总称。收益法常用的具体评估方法有:(1)折现现金流量法;(2)折现现金流量风险系数调整法;(3)收入权益法。

3、绿色GDP占GDP的比重越高,表明国民经济增长的()。

- A:正面效应越高

- B:负面效应越高

- C:正面效应越低

- D:负面效应越低

- E:速度越快

答 案:AD

解 析:绿色GDP是将经济活动中所付出的资源耗减成本和环境降级成本从GDP中予以扣除,代表了国民经济增长的净正效应。指标比重越高,表明国民经济增长的正面效应越高,负面效应越低。

4、对于机器设备的清查核实方法,现场调查一般可以采用()进行。

- A:问卷调查

- B:逐项调查

- C:发函询证

- D:查阅会计凭证

- E:抽样调查

答 案:BE

主观题

1、资产评估机构需要对正在建设的XX大厦进行评估。该项目的基本情况:(1)该项目的建筑面积为147025.3平方米。

(2)采用市场法得到土地取得成本为66500.44万元。

(3)根据评估师掌握的同类建筑造价资料及《X市建筑工程造价信息》,确定项目总的建安工程费为94051.97万元。

(4)勘察设计和前期工程费为建安工程费的5%;基础设施建设费为建安工程费的10%+建筑面积×100元/平方米。

(5)开发期税费为建安工程费的4%;管理费用为土地取得费用与开发成本之和的5%;销售费用为房地产总价的5%。

(6)该项目的开发期为3年,前1.5年不进行销售,后1.5年开始进行预售。开发费用、管理费用与销售费用都是均匀投入的。利息率按4.75%确定。

(7)本次评估采取投资利润率,根据评估专业人员对该区域房地产开发市场的调查和对同类商业办公类房地产价格的分析,该项目平均投资利润率约为20%。

(8)销售税费为房地产价值的5.65%。

(9)经现场查勘,结合评估专业人员对同类项目工程造价的了解与项目监理出具的投资完成情况说明,确定项目工程投资完成比例约为60%。

要求:

(1)请写出房地合估模式下成本法评估在建房地产的基本公式(写出两种形式)。

(2)旧建筑物评估时需要测算损耗,其尚可使用年限如何确定

(3)请在房地合估模式下评估该房地产的价值。(结果以万元为单位,保留两位小数)

答 案:(1)①房地产价值=土地取得成本+开发成本+管理费用+销售费用+利息+利润+销售税费

②在建房地产价值也可以按照已建成房地产的价值乘以完工率来确定,SP:房地产的价值=(土地取得成本+建筑物开发成本+管理费用+销售费用+利息+利润+销售税费)×完工率这时,上述各项成本均为假设房地产已建成的成本。

(2)需要根据具体情况判断,地上物的尚可使用年限是短于还是长于土地使用权剩余年限。

①如果是短于,则应按照地上物的尚可使用年限为基础测算损耗,计算出的评估结果需要再加上土地使用权剩余年限与地上物的尚可使用年限之差那部分的土地使用权价格。

②如果是长于,则应按照土地使用权剩余年限为基础测算损耗。

(3)房地产总价计为V。

①土地取得成本=66500.44(万元)

②建安工程费=94051.97(万元)

③开发成本=勘察设计和前期工程费+基础设施建设+建安工程费+开发期税费=(94051.97×5%)+(94051.97×10%+147025.3×100÷10000)+94051.97×(1+4%)=4702.60+10875.45+97814.05=113392.10(万元)

④管理费用=(66500.44+113392.10)×5%=8994.63(万元)

⑤销售费用=房地产总价×5%=0.05V

因为销售费用在1.5年后才开始发生,并且是均匀投入的,故销售费用的计息期为1.5÷2=0.75(年)。

因为销售费用在1.5年后才开始发生,并且是均匀投入的,故销售费用的计息期为1.5÷2=0.75(年)。

⑦利润=(土地取得成本+开发成本+管理费用+销售费用)×20%=(66500.44+113392.10+8994.63+0.05V)×20%=37777.43+0.01V

⑧销售税费=房地产价值×5.65%=0.0565V

⑨房地产价值V=(土地取得成本+开发成本+管理费用+销售费用+利息+利润+销售税费)×完工率=(66500.44+113392.10+8994.63+0.05V+18756.36+0.03542×0.05V+37777.43+0.01V+0.0565V)×60%=147252.58+0.07096V

可以解出:V=158499.72(万元)

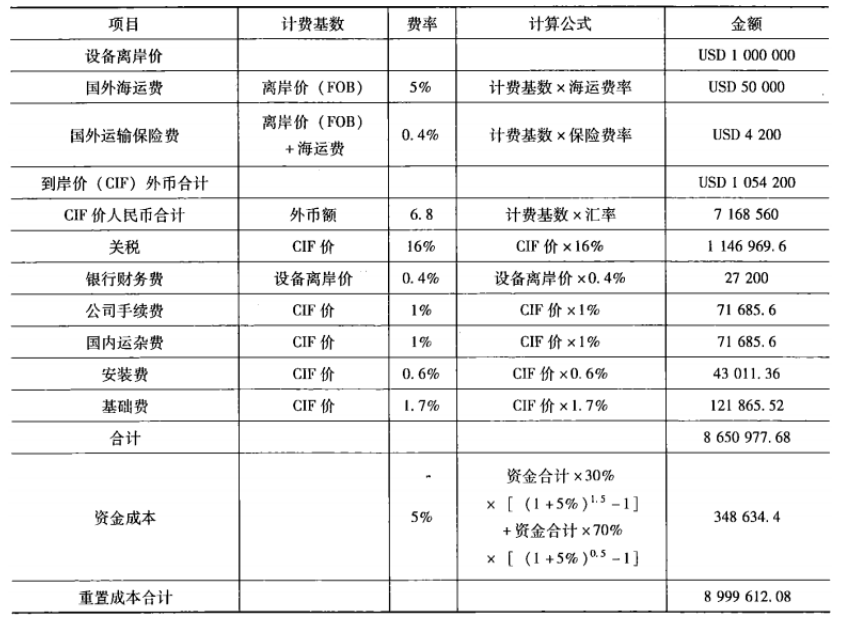

2、某进口设备离岸价为100万美元,海运费率为5%,国外运输保险费率0.4%,关税税率为16%,银行财务费率为0.4%,公司代理费率为1%,国内运杂费率为1%,安装费率为0.6%,基础费率为1.7%。设备从订货到安装完毕投入使用需要2年时间,第一年投入的资金比例为30%,第二年投入的资本比率为70%。假设每年的资金投入是均勻的,银行贷款利率为5%,美元兑人民币的汇率为1:6.8,试计算该设备的重置成本。为简化计算,暂不考虑相关业务的增值税。要求:计算该进口设备的重置成本。(计算结果以元为单位,保留两位小数)

答 案:8999612.08

解 析: