2024年09月14日资产评估师每日一练《资产评估相关知识》

资产评估师 2024-09-14作者:匿名 来源:本站整理

2024年资产评估师每日一练《资产评估相关知识》9月14日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

答 案:对

解 析:企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。

2、企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

答 案:错

解 析:购买环保设备的,企业可以按该专用设备投资额的10%从当年的应纳税额当中扣除。非应纳税所得额。

3、纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

答 案:对

解 析:纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。

单选题

1、某公司全年需用×材料18000件,计划开工360天。该材料订货日至到货日的时间为5天,保险储备量为100件。该材料的再订货点是()件。

- A:100

- B:150

- C:250

- D:350

答 案:D

解 析:再订货点=预计交货期内的需求+保险储备,预计交货期内的需求=18000/360×5=250(件),因此,再订货点=250+100=350(件)。

2、20X8年12月31日,甲公司“长期应收款”总账科目借方余额为3000万元,“未实现融资收益”总账科目贷方余额为800万元,期中,一年内到期的长期应收款减去对应的未实现融资收益后的余额为500万元。不考虑其他因素,甲公司20X8年12月31日资产负债表中“长期应收款”项目填列的金额为()万元。

- A:3000

- B:2500

- C:2200

- D:1700

答 案:D

解 析:“长期应收款”项目填列金额=长期应收款总账科目余额-未实现融资收益总账科目余额-所属相关明细科目中将于一年内到期的部分=3000-800-500=1700(万元)。

3、下列事项中,不会导致企业实收资本(股本)增加的是()。

- A:接受投资者非货币资产出资

- B:盈余公积弥补亏损

- C:以权益结算的股份支付的行权

- D:盈余公积转增资本

答 案:B

解 析:选项A,会增加企业的实收资本或股本,分录为:借:非货币资产等(视同购买)贷:实收资本(或股本)资本公积——股本溢价选项B,不会增加实收资本或股本,分录为:借:盈余公积贷:利润分配——未分配利润选项C,会增加企业的实收资本或股本,分录为:借:资本公积——其他资本公积银行存款贷:实收资本(或股本)资本公积--股本溢价选项D,会增加实收资本或股本,分录为:借:盈余公积贷:实收资本

多选题

1、单位和个体经营者的下列行为中,应视同销售货物,属于增值税的征收范围的有()。

- A:将货物交付他人代销

- B:销售代销货物

- C:将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者

- D:将自产或委托加工的货物用于非应税项目

- E:单位的员工为本单位提供修理修配劳务

答 案:ABCD

解 析:本题考点视同销售货物的行为。

2、关于股份有限公司董事的任期,下列表述正确的有

- A:董事任期由公司章程规定,但每届任期最长不得超过2年

- B:董事任期届满,连选可以连任

- C:董事任期届满后,如果没有改选,董事资格并不当然终止

- D:董事在任期届满前,如果没有过错,公司股东会就不能提前对其进行改选

- E:达到退休年龄的董事,其任职资格自动终止

答 案:BC

解 析:董事任期由公司章程规定,但每届任期最长不得超过3年。董事任期届满,连选可以连任。董事任期届满未及时改选,或者董事在任期内辞职导致董事会承运低于法定人数的,在改选出的董事就任前,原董事仍应当依照法律、行政法规和公司章程的规定,履行董事职务,以确保董事会的工作能正常进行。

3、根据《物权法》的规定,下列关于物权设定生效时间的说法中,错误的有()。

- A:王某卖给张某两间平房,张某自该房屋变更登记时起取得该房屋所有权

- B:赵某以自己的两间房屋为抵押物向甲银行借款,甲银行自该房屋进行抵押登记时起取得该抵押权

- C:刘某继承其父母作为遗产的两间房屋,自该房屋变更登记时起取得该房屋所有权

- D:孙某自建两间房,自该房屋变更登记时起取得该房屋所有权

- E:乙公司取得建设用地使用权,其权利自登记时设立

答 案:CD

解 析:选项CD,因继承或者受遗赠取得物权,自继承或者受遗赠开始时发生效力。因合法建造、拆除房屋等事实行为设立或者消灭物权的,自事实行为成就时发生效力。

主观题

1、戊公司只生产销售甲产品,该产品全年产销量一致。2013年固定成本总额为4800万元,该产品生产和销售资料如表2所示:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

经过公司管理层讨论,公司2014年目标利润总额为600万元(不考虑所得税)。假设甲产品单价和成本性态不变。为了实现利润目标,根据销售预测,对甲产品2014年四个季度的销售量做出如下预计,见表3:

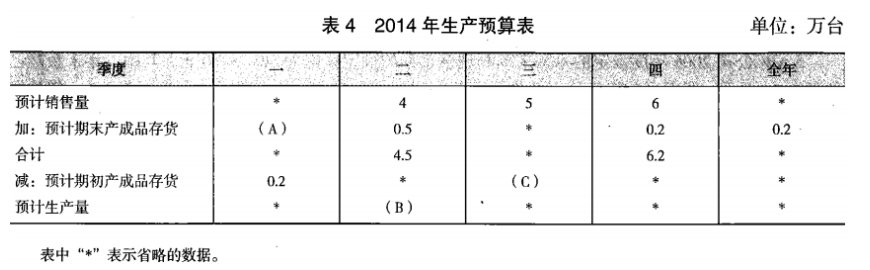

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

若每季末预计的产成品存货占下个季度销售量的10%,2014年末预计的产成品存货数为0.2万台。各季预计的期初存货为上季末预计的期末存货。2013年第四季度的期末存货为0.2万台。根据以上资料。戊公司编制2014年生产预算如表4所示:

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

要求:(1)计算甲产品2013年的边际贡献总额和边际贡献率;

(2)计算甲产品2013年保本销售量和保本销售额;

(3)计算甲产品2013年的安全边际量和安全边际率,并根据企业经营安全程度的一般标准,判断公司经营安全与否;

(4)计算2014年实现目标利润总额600万元的销售量;

(5)确定表4中英文字代表的数值(不需要列示计算过程)。

答 案:(1)2013年边际贡献总额=17×(500—200)=5100(万元)

2013年边际贡献率=(500—200)/500×100%=60%

(2)2013年保本销售量=4800/(500—200)=16(万台)

2013年保本销售额=16×500=8000(万元)

(3)2013年安全边际量=17—16=1(万台)

2013年安全边际率=1/17×100%=5.88%

安全边际率小于10%,经营安全程度为危险。

(4)销售量=(600+4800)/(500—200)=18(万台)

(5)A=4×10%=0.4(万台)B=4+0.5—0.4=4.1(万台)C=0.5(万台)