2024年09月24日资产评估师每日一练《资产评估实务(一)》

资产评估师 2024-09-24作者:匿名 来源:本站整理

2024年资产评估师每日一练《资产评估实务(一)》9月24日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、采用资产基础法评估持续经营企业的价值时,应收账款评估的本质是()。

- A:确定账龄

- B:预计风险损失

- C:确认已经发生的坏账

- D:重新认定债权金额

答 案:B

解 析:应收款项评估应该是“风险损失的预计”和“未来回收价值现值的确定”,而不是对应收款项账面记录的重新评估。

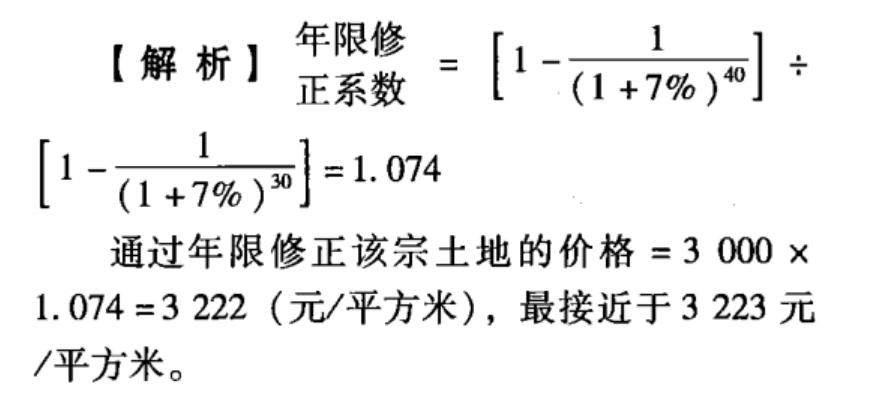

2、某可比交易实例成交地价为3000元/平方米,对应使用年期为30年,若待评估宗地出让年期为40年,土地资本化率为7%,则通过年限修正该宗土地的价格最接近于()元/平方米。

- A:2900

- B:3223

- C:3322

- D:4000

答 案:B

解 析:

3、长期股权投资评估,是指采用企业价值评估方法对被投资企业在()股东权益价值所做的评判和估算。

- A:某一时期

- B:某一时点

- C:整个会计年度

- D:公司经营时期

答 案:B

解 析:长期股权投资评估,是指采用企业价值评估方法对被投资企业在某一时点的股东权益价值所做的评判和估算。

4、对于母公司将为子公司对外垫付费用等款项核算在对子公司投资中而子公司未入账、母公司替子公司购买资产支付款项记长期股权投资而子公司未将资产人账、母子公司往来账余额不一致等情形,应该()。

- A:随机抽查

- B:访谈

- C:调查问卷

- D:重点抽查

答 案:D

解 析:抽查会计凭证属于清查核实方法的一种。对于重点问题、容易发生舞弊的问题应该重点关注,重点核查。特别是母子公司往来账务处理不一致的情形。

多选题

1、运用收获现值法评估模型计算用材林资产价值时,需要考虑的要素有()。

- A:评估基准日前的造林投资

- B:主伐时的纯收入

- C:间伐的纯收入

- D:林分质童调整系数

- E:评估基准日到主伐时的营林成本

答 案:BCDE

解 析:本题考查林木资产收益现值法的基本概念;收获现值法评估模型计算用材林资户价值时,需要考虑的要素有:(1)林分主伐时的纯收入,即木材销售收入扣除采运成本、销售费用、管理费用、财务费用及相关税费和木材经营的合理利润;(2)间伐的纯收入;(3)投资收益率,一般采用平均收益率进行测算;(4)评估基准日到主伐时的营林成本;(5)林分质量调整系数K,一般根据待评估的林分与标准林分的蓄积或胸径指标进行调整。

2、运用基准地价修正法评估房地产价值时,在对基准地价修正的过程中,需要利用的主要修正系数包括()。

- A:容积率修正系数

- B:宽度修正系数

- C:深度修正系数

- D:年期修正系数

- E:期日修正系数

答 案:ADE

解 析:本题考查基准地价修正法的基本概念;影响房被估宗地地价=待估宗地所处级别(地段)的基准地价×年期修正系数×期日修正系数×容积率修正系数×其他因素修正系数。

3、建安综合造价的确定方法有()。

- A:重编预算法

- B:决算调整法

- C:类比系数调整法

- D:单方造价指标法

- E:市场比较法

答 案:ABCD

解 析:评估房地分估模式下土地使用权的价值可以采用市场比较法。

4、属于资产减值测试程序的是()。

- A:资产剩余使用年限的判断

- B:单个资产公允价值及其处置费用是否确定,以及与账面价值的比较

- C:单个资产的预计未来现金流量是否确定,以及与账面价值的比较

- D:资产组公允价值减处置费用的余值与账面价值的比较

- E:有形损耗和无形损耗的判断

答 案:BCD

解 析:资产减值测试流程(1)减值迹象的判断;(2)资产寿命的判断;(3)单个资产公允价值及其处置费用是否确定,以及与账面价值的比较;(4)单个资产的预计未来现金流量是否确定,以及与账面价值的比较;(5)资产组公允价值减处置费用的余值与账面价值的比较;(6)资产组的预计未来现金流量现值与账面价值的比较。

主观题

1、某企业评估基准日为2017年12月31日7账面预付账款余额为223000元。其中,2017年1月31日预付未来一年的保险金132000元,已摊销121000元,余额为11000元;2017年7月1日预付未来一年的房租180000元,已摊销90000元,余额为90000元。以前年度应摊销但因成本高而未摊销,结转的预付费用111000元,估算预付账款的评估值。

答 案:预付账款的评估值为101000元。计算过程如下:

(1)预付保险金的评估。

根据保险金全年支付数额计算每月应分摊数额为:每月分摊数额=132000+12=11000(元)

待摊保险金评估值=132000-11×11000=11000(元)

(2)预付房租摊销评估。

按照预付一年房租180000元,每月应摊销15000元,2017年7-12月应摊销15000×6=90000(元),待摊预付房租租金评估值=180000-90000=90000(元)。

(3)以前年度结转费用的评估。

这部分预付费用是应摊销而未摊销的部分,应按实际情况注销,不应评估,因此,评估值为零。

预付账款的评估值=11000+90000+0=101000(元)

2、某企业出售商品取得不带息票据一张,票面金额50万元,期限90天,至评估基准日止已持有30天,评估基准日的贴现率为6%,求票据的评估价值。

答 案:票据的评估价值为49.5万元。

解 析:贴现期=90-30=60(天),票面到期价值=50(万元),

贴现息=50×6%×60/360=0.5(万元),

票据评估价值=50-0.5=49.5(万元)。