2024年09月24日资产评估师每日一练《资产评估相关知识》

资产评估师 2024-09-24作者:匿名 来源:本站整理

2024年资产评估师每日一练《资产评估相关知识》9月24日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

答 案:错

解 析:国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

2、在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

答 案:对

解 析:本题考核企业产权转让的价款支付方式。企业产权转让中,金额较大、一次付清确有困难的,可以采取分期付款方式。

3、股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

答 案:错

解 析:股权资本没有固定的到期日,无需偿还,是企业的永久性资本,是企业稳定的资本基础。但是股权资本不用在企业正常营运期内偿还,没有还本付息的财务压力,所以财务风险较小

单选题

1、甲公司20X7年期初发行在外的普通股为30000万股;4月30日新发行普通股16200万股;12月1日回购普通股7200万股以备将来奖励职工之用。该公司当年度实现净利润为16250万元。假定该公司按月数计算每股收益的时间权重。20X7年度基本每股收益为()元/股。

- A:1

- B:0.8

- C:0.4

- D:0.5

答 案:C

解 析:发行在外普通股加权平均数=30000×12/12+16200×8/12-7200×1/12=40200(万股)或者=30000×4/12+46200×7/12+39000×1/12=40200(万股)基本每股收益=16250/40200=0.4(元/股)

2、甲、乙、丙三人共同设立东升有限责任公司,出资比例分别为70%、25%、5%。自2013年开始,公司的生产经营状况严重恶化,股东之间互不配合,不能作出任何有效决议,甲提议通过股权转让摆脱困境被其他股东拒绝。根据《公司法》的规定,下列表述中,正确的是()。

- A:只有控股股东甲可以向法院请求解散公司

- B:甲和乙可以向法院请求解散公司

- C:甲、乙、丙中任何一人都可向法院请求解散公司

- D:不能解散公司,可以通过收购股权等方式解决僵局

答 案:B

解 析:本题考点诉讼解散公司。

3、下列情形中,纳税人应当进行土地增值税清算的是()。

- A:直接转让土地使用权的

- B:取得销售(预售)许可证满二年仍未销售完毕的

- C:房地产开发项目已竣工验收的,转让销售面积的50%

- D:房地产开发项目尚未竣工但已销售面积为50%的

答 案:A

解 析:根据规定,符合下列情形之一的,纳税人应进行土地增值税的清算:(1)房地产开发项目全部竣工、完成销售的;(2)整体转让未竣工决算房地产开发项目的;(3)直接转让土地使用权的。故本题正确答案为A选项。

多选题

1、下列属于企业所得税纳税人的有()。

- A:国有企业

- B:集体企业

- C:个体工商户

- D:股份有限公司

- E:外商投资企业

答 案:ABDE

解 析:个体工商户是个人所得税的纳税义务人。

2、下列交易或事项中,能够引起资产和所有者权益同时发生增减变动的有()。

- A:分配股票股利

- B:接受现金捐赠

- C:固定资产盘盈

- D:生产领用原材料

- E:以银行存款支付原材料购买价款

答 案:BC

解 析:选项A属于所有者权益内部变动。选项D、E属于资产内部变动。

3、拍卖人不得从事的行为有()。

- A:在自己组织的拍卖活动中拍卖自己的物品

- B:未经委托人同意,将委托人交付拍卖的标的委托给其他拍卖人拍卖

- C:以竞买人身份参加其他拍卖公司组织的拍卖活动

- D:在其他拍卖公司组织的.拍卖活动中拍卖自己的物品

- E:对委托人交付拍卖的标的不承担保管义务

答 案:ABE

主观题

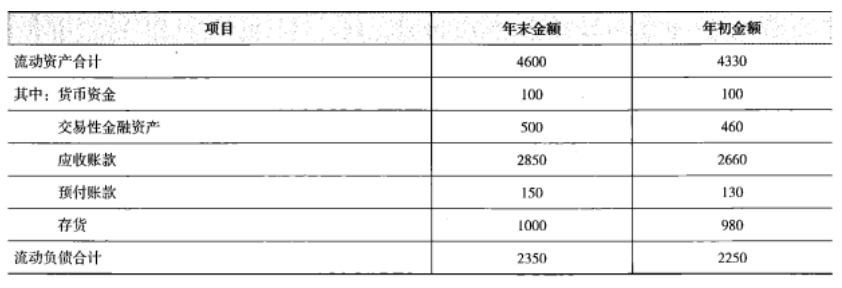

1、甲公司是一个材料供应商,拟与乙公司建立长期合作关系,为了确定对乙公司采用何种信用政策,需要分析乙公司的偿债能力和营运能力。为此,甲公司收集了乙公司2013年度的财务报表,相关的财务报表数据以及财务报表附注中披 露的信息如下:(1)资产负债表项目(单位:万元)

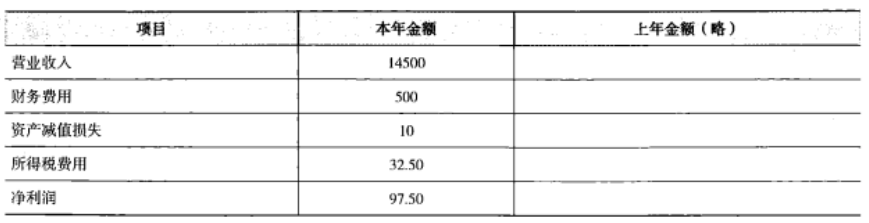

(2)利润表项目(单位:万元)

(2)利润表项目(单位:万元)

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

(3)乙公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。(4)乙公司按照应收账款余额的5%计提坏账准备,2013年年初坏账准备余额140万元,2013年年末坏账准备余额150万元。最近几年乙公司的应收账款回收情况不好,截至2013年年末账龄三年以上的应收账款已达到应收账款余额的10%。为了控制应收账款的增长,乙公司在2013年收紧了信用政策,减少了赊销客户的比例。(5)乙公司2013年资本化利息支出100万元,计入在建工程。(6)计算财务比率时,涉及到的资产负债表数据均使用其年初和年末的平均数。

要求:

(1)计算乙公司2013年的速动比率;评价乙公司的短期偿债能力时,需要考虑哪些因素?具体分析这些因素对乙公司短期偿债能力的影响。

(2)计算乙公司2013年的利息保障倍数;分析并评价乙公司的长期偿债能力。

(3)计算乙公司2013年的应收账款周转次数;评价乙公司的应收账款变现速度时,需要考虑哪些因素?具体分析这些因素对乙公司应收账款变现速度的影响。

答 案:(1)速动比率=速动资产平均金额÷流动负债平均金额 =(100+100+500+460+2850+2660)÷(2350+2250)=1.45

评价乙公司的短期偿债能力时,需要考虑应收账款的变现能力。

乙公司按照应收账款余额的5%计提坏账准备,2013年年末账龄三年以上的应收账款已达到应收账款余额的10%,实际坏账很可能比计提的坏账准备多,从而降低乙公司的短期偿债能力。

乙公司的生产经营存在季节性,报表上的应收账款金额不能反映平均水平,即使使用年末和年初的平均数计算,仍然无法消除季节性生产企业年末数据的特殊性。

乙公司年末处于经营淡季,应收账款、流动负债均低于平均水平,计算结果可能不能正确反映乙公司的短期偿债能力。

(2)利息保障倍数=息税前利润÷利息费用=(97.50+32.50+500)÷(500+100)=1.05

乙公司的利息保障倍数略大于1,说明自身产生的经营收益勉强可以支持现有的债务规模。

由于息税前利润受经营风险的影响,存在不稳定性,而利息支出却是固定的,乙公司的长期偿债能力仍然较弱。

(3)应收账款周转次数=营业收入÷应收账款平均余额 =14500 ÷[(2850+150+2660+140)÷2 ]=5

乙公司的生产经营存在季节性,报表上的应收账款金额不能反映平均水平,即使使用年末和年初的平均数计算,仍然无法消除季节性生产企业年末数据的特殊性。

乙公司年末处于经营淡季,应收账款余额低于平均水平,计算结果会高估应收账款变现速度。计算应收账款周转次数时应使用赊销额,由于无法取得赊销数据而使用销售收入计算时,会高估应收账款周转次数。

乙公司2013年减少了赊销客户比例,现销比例增大,会进一步高估应收账款变现速度。