2024年11月13日资产评估师每日一练《资产评估相关知识》

资产评估师 2024-11-13作者:匿名 来源:本站整理

2024年资产评估师每日一练《资产评估相关知识》11月13日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、企业购置并实际使用《环境保护专用设备企业所得税优惠目录》规定的环境保护专用设备的,该专用设备投资额的10%可以从企业当年的企业所得税应纳税所得额中抵免。()

答 案:错

解 析:购买环保设备的,企业可以按该专用设备投资额的10%从当年的应纳税额当中扣除。非应纳税所得额。

2、企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

答 案:对

解 析:企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。

3、在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

答 案:错

解 析:投资项目可行性主要包括环境可行性、技术可行性、市场可行性、财务可行性等方面。其中财务可行性是在相关的环境、技术、市场可行性完成的前提下,着重围绕技术可行性和市场可行性而开展的专门经济性评价。

单选题

1、有时速动比率小于1也是正常的,比如()。

- A:流动负债大于速动资产

- B:应收账款不能实现

- C:大量采用现金销售

- D:存货过多导致速动资产减少

答 案:C

解 析:通常认为速动比率为1是正常的,低于1则认为短期偿债能力偏低,这只是一般看法,因行业不同速动比率也有很大差别,不能一概而论。例如采用大量现金销售的商店,几乎没有应收帐款,大大低于l的速动比率也是很正常的。

2、甲公司以出包方式建造厂房,建造过程中发生的下列支出中,不计入所建造厂房成本的有()。

- A:支付给第三方监理公司的监理费

- B:为取得土地使用权而缴纳的土地出让金

- C:建造期间进行试生产发生的负荷联合试车费用

- D:建造期间因可预见的不可抗力导致暂停施工发生的费用

答 案:B

解 析:选项B,应作为无形资产核算。

3、甲公司为增值税一般纳税人,增值税税率为17%。为提高A生产线的生产能力,于2018年3月31日进行改良,10月份完工,改良期间领用外购原材料价款为150万元(不含税),发生其他相关支出共计50万元。估计能使甲设备延长使用寿命5年。根据2018年3月月末的账面记录,该生产线的原账面原价为200万元,已提的折旧为80万元,已提减值准备40万元。若被替换部分的账面原值为50万元,则该企业2018年10月份改良后该生产线的价值为()。

- A:180万元

- B:200万元

- C:230万元

- D:260万元

答 案:D

解 析:该企业2018年10月份改良后固定资产价值=150+50+(200—80-40)—(50-80×50/200—40×50/200)=260(万元)。其中,被替换部分的账面价值就是:20(即50-80×50/200-40×50/200)。

多选题

1、下列情形,形成控制关系的有()。

- A:投资单位直接拥有被投资单位50%以上的表决权资本

- B:投资单位直接拥有被投资单位50%的表决权资本

- C:投资单位直接拥有被投资单位30%的表决权资本,且投资单位与其他投资者(享有25%股份)达成协议,代表其他投资者行使在被投资单位的权益

- D:投资单位有权任免被投资单位董事会等类似权利机构的多数成员

- E:投资单位直接拥有被投资单位40%的表决权资本,并通过子公司间接拥有被投资单位30%的表决权资本

答 案:ACDE

2、根据《资产评估法》的规定,资产评估机构违反规定,利用开展业务之便,谋取不正当利益的,可以作出的处罚的()。

- A:由有关评估行政管理部门予以警告

- B:责令停业1个月以上5个月以下

- C:没收违法所得,并处违法所得1倍以上6倍以下罚款

- D:情节严重的,由工商行政管理部门吊销营业执照

- E:构成犯罪的,依法追究刑事责任

答 案:ADE

解 析:关于B选项应为责令停业1个月以上6个月以下;关于C选项应为并处违法所得1倍以上5倍以下罚款。故选项ADE正确。

3、根据《著作权法》的规定,著作权属于公民的,在公民死亡后,不可以依照《继承法》转移的著作权有()。

- A:发表权

- B:修改权

- C:署名权

- D:改编权

- E:信息网络传播权

答 案:ABC

解 析:著作权中的财产权可以继承,人身权不能继承转移。发表权、修改权、署名权都是著作人身权。

主观题

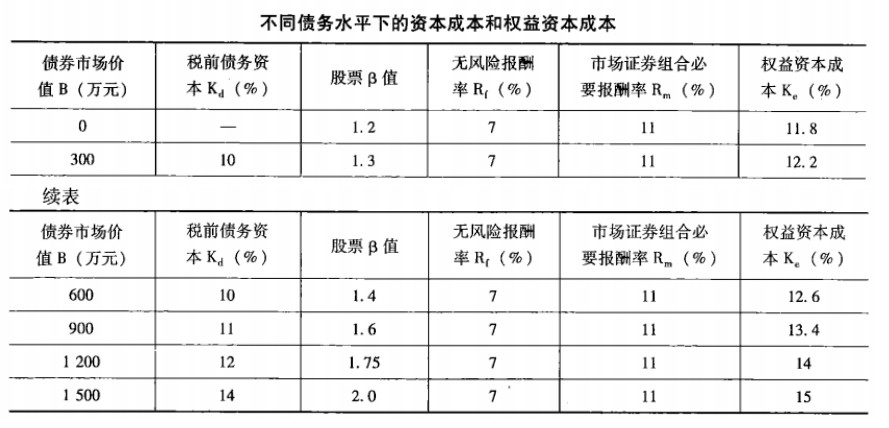

1、某企业的长期资本构成为普通股,无长期债券资丰和优先股资本。股票的账面价值为2000万元。预计未来每年的EBIT为400万元,所得税税率为25%。企业管理层认为目前的资本结构不合理,准备通过发行债券来调整资本结构。

答 案: