2024年11月29日资产评估师每日一练《资产评估实务(一)》

资产评估师 2024-11-29作者:匿名 来源:本站整理

2024年资产评估师每日一练《资产评估实务(一)》11月29日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、甲公司在2016年1月1日以1600万元的价格收购了乙公司80%股权。在购买日,乙企业可辨认净资产的公允价值为1500万元。假走乙企业的所有资产被认定为一个资产组,而且乙企业的所有可辨认资产均未发生资产减值迹象,未进行过减值测试。2016年末,甲企业确定该资产组的可收回金额为1450万元,可辨认净资产的账面价值为1250万元。2016年12月31日甲企业在合并报表中应确认的商誉的账面价值为()万元。

- A:300

- B:160

- C:240

- D:100

答 案:B

解 析:合并报表中商誉计提减值准备前的账面价值=1600-1500×80%=400(万元),合并报表中包含完全商誉的乙企业可辨认净资产的账面价值=1250+400÷80%=1750(万元),该资产组的可收回金额为1450万元,该资产组减值=1750-1450=300(万元),因完全商誉的价值为500万元,所以减值损失只冲减商誉300万元,但合并报表中反映的是归属于母公司的商誉,未反映归属于少数股东的商誉,因此合并报表中商誉减值=300×80%=240(万元),合并报表中列示的商誉的账面价值=400-240=160(万元)。

2、以下有关债权和股票的风险水平,排序正确的是()。

- A:金融债券<国家债权<企业债权<股票

- B:国家债权<金融债券<企业债权<股票

- C:金融债券<国家债权<股票<企业债权

- D:国家债权<企业债权<股票<金融债券

答 案:B

解 析:国家债权的风险小于金融债券,一般来说,股票的风险是大于债券的。

3、被评估企业2016年2月购进800公斤A材料,单价为120元,2016年8月购进500公斤A材料,单价为100元,2016年10月又购进100公斤。企业按先进先出法计价,2016年12月对该批材料进行评估,当时该企业尚存A材料1200公斤,当时的市场价格为每公斤150元,该批A材料的评估值最接近于()元。

- A:165000

- B:150000

- C:157500

- D:180000

答 案:D

解 析:1200×150=180000(元),注意存货的评估价值与存货计价方法没有关系。

4、进口设备安装费率一般应()国产设备安装费率。

- A:高于

- B:低于

- C:等于

- D:无关

答 案:B

解 析:进口设备安装费率一般低于国产设备安装费率。如机械行业建设项目概算指标中规定,进口设备的安装费率可按相同类型国产设备的30%-70%选取,进口设备的机械化、自动化程度较高,取值较低。

多选题

1、常见的企业负债评估主要包括()。

- A:应付账款

- B:短期借款

- C:预收账款

- D:递延所得税资产

- E:应付票据

答 案:ABCE

解 析:递延所得税资产为资产类科目。

2、下列说法正确的有()。

- A:持有并准备增值后转让的土地使用权属于投资性房地产

- B:用于出租的土地使用权是指企业通过出让或者转让方式取得的土地使用权

- C:不能够单独计量和出售的、用于赚取租金或资本增值的房地产,可确认为投资性房地产

- D:用于出租的建筑物是指企业拥有产权的建筑物

- E:企业将办公楼出租并向承租人提供保安、维修等辅助服务,应当将该建筑物确认为投资性房地产

答 案:ABDE

解 析:不能够单独计量和出售的、用于赚取租金或资本增值的房地产,不确认为投资性房地产。

3、流动资产的实体性贬值可能会体现在()。

- A:货币资金

- B:在用低值易耗品

- C:应收账款

- D:呆滞、积压物资

- E:在产品

答 案:BD

解 析:资产的有形损耗(实体性损耗)的计算也只适用于低值易耗品以及呆滞、积压流动资产的评估。

4、进口设备的重置成本除包括设备的到岸价外,还包括()。

- A:银行手续费

- B:海外运费

- C:海外保险费

- D:进口关税

- E:安装费

答 案:ADE

解 析:进口设备的重置成本包括:设备购置价格、设备进口关税、银行手续费、设备安装调试费。

主观题

1、评估对象为一台原装进口汽车,评估基准日为2006年12月31日。该汽车为19%年12月31日购入并投入使用,使用情况正常,2004年12月31日对其进行了一次大修。当时支出费用共计25万元。该车在正常使用的条件下预计还可使用10年。已知在评估基准日该型号进口汽车的离岸价为7万美元,海外运输费率为3%,海外保险费率为2%,关税税率为40%,消费税税率为6%,增值税税率为17%,银行财务费费率为1%,外贸手续费率为1%,车辆购置附加费率为10%,美元对人民币的汇率为1:8,评估基准日时的大修费用物价指数与2004年末持平。要求:仅根据题目所给出的条件,评估该车的价值。

答 案:60.66.万元

解 析:1.海外运费7×3%=0.21(万美元)

2.

3.到岸价7+0.21+0.15=7.36(万美元)

4.折合人民币7.36×8=58.88(万元)

5.关税58.88×40%=23.55(万元)

6.

7.增值税(58.88+23.55+5.26)×17%=14.91(万元)

8.银行财务费7×8×1%=0.56(万元)

9.外贸手续费58.88×1%=0.59(万元)

10.购置附加费(58.88+23.55+5.26)×10%=8.77(万元)

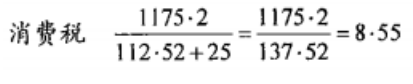

11.重置成本58.88+23.55+5.26+14.91+0.56+0.59+8.77=112.52(万元)

12.加权投资成本112.52×10+25×2=112.52(万元)

13.加权已使用年限

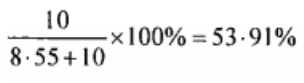

14.成新率=

15.评估值112.52×53.91%=60.66(万元)

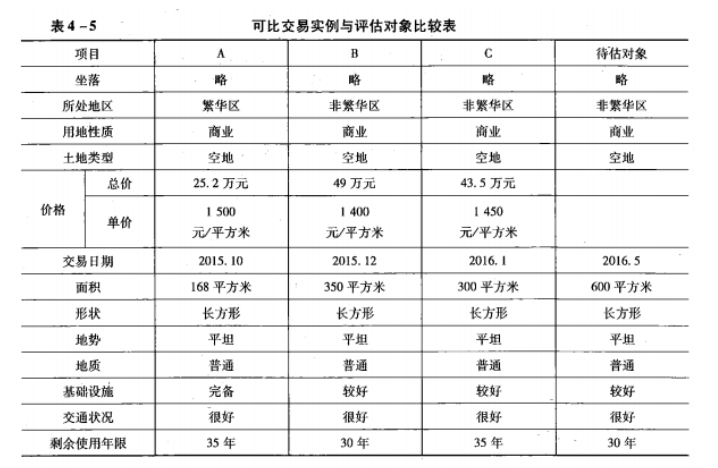

2、待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5 所示。  已知以下条件:

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

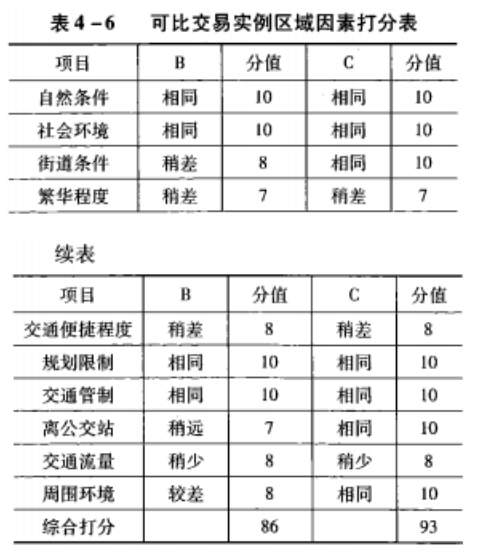

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表 4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为100。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。

答 案:(1)交易情况修正。从评估人员的调查中发现交易实例的交没有什么特殊情况,均作为正常交易看待,故无需修正。

(2)交易日期修正V

交易实例A交易日期修正系数=107÷100=1.07

交易实例B交易日期修正系数=105÷100=1.05

交易实例C交易日期修正系数=104÷100=1.04

注:由于地价每月上涨1%,故从交易实例A成交日期2015年10月至评估基准日2016年5月地价共上涨了7%;交易实例B从成交期2015年12月至评估基准日2016年5月地价共上涨5%;交易实例C从成交期2016年1月至评估基准日2016年5月地价共上涨了4%。

(3)区位因素修正。

交易实例A与待估对象处于同一地区,无需进行区位因素调整。

交易实例B区位因素调整系数=100÷86=1.163

交易实例C区位因素调整系数=100÷93=1.075

注:式中86由表4-6中纵向加总获得,同理93也由表4-6纵向加总获得。

(4)个别因素修正。

由于待估对象的面积大于3个交易实例地块,就商业用地而言,面积较大便于充分利用,待估地块面积因素对价格的影响较各交易实例高3%。

(5)权益状况修正。

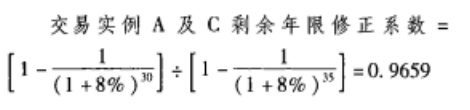

除交易实例B与待评估地块的剩余使用年限相同外,交易实例A与C均需作使用年限因素修正,修正系数计算如下(假定折现率为8%):

(6)计算待估土地初步价格。

A=1500×1×1.07×1×1.03×0.9659=1597(元/平方米)

B=1400×1×1.05×1.163×1.03=1761(元/平方米)

C=1450×1×1.04×1.075×1.03×0.9659=1613(元/平方米)

(7)采用算数平均法求得评估结果。

待估地块单位面积价格评估值=(1597+1.597+1613)+3=1657(元/平方米)

待估地块总价评估值=1657×600=994200(元)