2024年12月14日资产评估师每日一练《资产评估基础》

资产评估师 2024-12-14作者:匿名 来源:本站整理

2024年资产评估师每日一练《资产评估基础》12月14日专为备考2024年资产评估基础考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、下列各项中,影响价值类型的根本因素的是()。

- A:资产自身的功能

- B:资产自身的使用方式

- C:评估目的

- D:评估原则

答 案:C

解 析:影响价值类型的因素有很多,包括资产自身的功能、使用方式、市场条件等,但评估目的是根本。评估目的不但决定着资产评估结果的具体用途,而且会直接或间接地影响资产评估过程。

2、下列现象中为驳斥半强式有效市场假定提供了依据的是()。

- A:平均说来,共同基金的管理者没有获得超额利润

- B:在红利大幅上扬的消息公布以后买人股票,投资者未获得超额利润

- C:市盈率低的股票倾向于有较高的收益

- D:无论在那一年,都有大约50%的养老基金收益优于市场平均水平

答 案:C

解 析:半强式有效市场认为证券价格反映了所有公开可用的信息,投资者不能通过分析公开信息获得超额收益。如果市盈率低的股票倾向于有较高的收益,则意味着投资者能够通过分析市盈率来获得较高的收益,说明半强式有效市场不成立。

3、市场上某商品存在超额需求是由于()。

- A:产品是优质品

- B:产品供大于求

- C:市场价格低于均衡价格

- D:市场价格高于均衡价格

答 案:C

解 析:如果市场价格低于均衡价格,商品供不应求,形成商品短缺,超额需求会引发商品价格上涨,供应方也会增加供应量,使价格提升至均衡价格水平。

4、下列关于国际评估准则基本准则说法不正确的是()。

- A:成本途径通过计算资产的现行更新重置成本或复原重置成本,并扣除其物理性贬值和所有其他相关形式的贬值,提供一个价值指示

- B:调查和遵循主要规定了评估实施过程中应当注意的相关问题,包括一般原则、调查、对其他准则的遵循,其中一般原则是核心内容

- C:评估复核报告至少包括复核执行的范围、被复核的报告和评估基于的输人和假设、复核人根据复核工作得出的结论和支持的理由以及报告的日期

- D:工作范围中需要和客户明确的事项和任何随时间作出的变化,都必须在业务完成和评估报告呈递之前与客户沟通协商

答 案:B

解 析:调查和遵循主要规定了评估实施过程中应当注意的相关问题,包括一般原则、调查、对其他准则的遵循,其中调查是核心内容。

多选题

1、下列关于国际评估准则基本准则说法正确的是()。

- A:在收益途径中,资产的价值取决于资产产生的相关收益、现金流或节约成本的价值

- B:价值类型准则包括概述、价值类型、价值前提和其他确认价值类型时需要考虑的因素

- C:调查和遵循包括一般原则、调查、对其他准则的遵循,其中调查是核心内容

- D:复原重置成本法是指通过计算重新创造资产的复制品的成本得也指示性价值的方法

- E:国际评估准则的适用范围包括:评估师为非雇主进行的内部评估;评估师为雇主的客户进行的第三方评估以及评估复核

答 案:ABCD

解 析:国际评估准则的适用范围包括评估师为其雇主进行的内部评估、评估师为非雇主的客户进行的第三方评估以及评估复核。E选项错误。

2、进行评估报告内部审核的依据包括()。

- A:法律规定

- B:行政法规规定

- C:资产评估准则规定

- D:评估机构内部质量控制制度

- E:评估企业规章制度

答 案:ABCD

解 析:资产评估专业人员完成评估报告的编制后,资产评估机构应当根据法律、行政法规、资产评估准则的规定和评估机构内部质量控制制度,对资产评估报告进行必要的内部审核。

3、在资产评估具体程序中,需要明确的资产评估业务基本事项包括()。

- A:评估报告使用范围

- B:价值类型

- C:资产评估师的签字

- D:评估目的

- E:订立资产评估业务委托合同

答 案:ABD

解 析:资产评估业务基本事项包括:(1)委托人、产权持有人和委托人以外的其他评估报告使用人;(2)评估目的;(3)评估对象和评估范围;(4)价值类型;(5)评估基准日;(6)评估报告使用范围;(7)评估报告提交期限和方式;(8)评估服务费及支付方式;(9)委托人、相关当事人与资产评估机构、资产评估专业人员工作配合和协助等其他需要明确的事项。明确这些基本事项是为评估业务的承接和执行做准备的,所以不包括订立委托合同,更不包括资产评估师签字。

4、收集整理评估资料时,需要对评估资料进行核查验证,下列关于评估资料的核查验证的表述,正确的是()。

- A:资产评估专业人员对评估资料进行核查验证,可以在其力所能及的条件下,剔除不具有可靠来源和不合理的资料

- B:评估资料的核查验证是指资产评估专业人员依法对资产评估活动中所使用资料的真实性、准确性和完整性,采取各种方式进行必要的、审慎的检查检验,筛选出合格的资料作为评估依据,以保证评估结果的合理性

- C:对评估资料进行核查验证是评估机构为了保证评估结论的准确性自主采取的一种措施,不是强制性的

- D:对评估资料进行核查验证是合理得出评估结论的需要

- E:对评估资料进行核查验证的方式通常包括观察、询问、书面审查、实地调查、查询、函证、复核等

答 案:ABDE

解 析:C选项错误,对评估资料进行核查验证是资产评估法的要求,资产评估法规定,资产评估专业人员应当对收集的权属证明、财务会计信息和其他资料进行核查和验证。

主观题

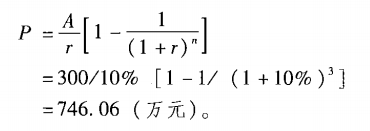

1、被评估资产为某一服装品牌的特许经营权。根据许可方与被许可方所签订的合同,在评估基准日,该品牌的尚可使用年限为3年;根据以往的经营数据和市场对该品牌的认可程度,预计未来年收益将会维持在300万元。折现率假定为10%。则该品牌的特许经营权价值为?

答 案:746.06(万元)

解 析:

2、某企业2016年12月1日购人挖掘机一台,评估人员准备对该挖掘机2017年9月1日的价值进行评估。通过对该设备考察,以及对市场同类设备交易情况的了解,选择了二个与被评估设备相类似的近期成交的设备作为参照物,参照物与被评估设备的有关资料如下表所示:

另据调查:评估基准日前一年来,每个月同类设备价格变化情况是每月平均上升0.5%左右;设备的功能与其市场售价呈正比例关系。要求:

(1)市场法的使用前提是什么?

(2)运用市场法评估单项资产时,考虑到的可比因素有哪些?

(3)试用市场途径评估该挖掘机在2017年9月1日的价值。

答 案:(1)应用市场法进行资产评估需要满足两个基本的前提条件: ①要有一个活跃的公开市场; ②公开市场上要有可比的资产及其交易活动。 (2)运用市场法评估单项资产时,考虑到的可比因素有资产的功能、资产的实体特征和质量、市场条件、交易条件。 (3)交易时间因素分析与量化: 参照物 A: 106/100=1.06, 参照物B: 103/100=1.03, 参照物C: 101.5/100=1. 015。 功能因素的分析与量化: 参照物 A: 55 000/53 000=1.04, 参照物B: 55 000/55 000=1, 参照物C: 55 000/ 57 000=0.96。 成新率因素差异量化: 参照物 A: 70%/66% =1.06, 参照物 B: 70%/65%=1.08, 参照物 C: 70%/70%=1。 调整差异: 参照物 A: 600000×1.06×1.04×1.06=701126(元), 参照物B: 630000×1.03×1×1.08 =700812(元), 参照物C: 660 000×1.015×0. 96×1=643104(元)。 采用算术平均法求取评估值:(701126+700812+643 104)/3=681681(元)。