2024年12月28日资产评估师每日一练《资产评估实务(一)》

资产评估师 2024-12-28作者:匿名 来源:本站整理

2024年资产评估师每日一练《资产评估实务(一)》12月28日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、对所评估的建(构)筑物进行现场调查时,要了解建(构)筑物的入账原值、历史成本、账面净值等情况,属于对()状况进行调查。

- A:权益

- B:财务

- C:造价

- D:交易

答 案:B

解 析:在财务核算情况的调查中,要了解待估对象的账面价值,包括解建(构)筑物的入账原值、历史成本、账面净值等情况。

2、已知被评估设备与新型设备相比,在产量相同的情况下,每天多耗电100度(该设备每年工作时间为300天);该设备总使用年限为10年,尚可使用5年,每度电0.5元,所得税税率为25%,折现率为10%。据此,被评估对象由于超额运营成本引致的功能性贬值为()。

- A:11250元

- B:42646元

- C:56862元

- D:69127元

答 案:B

解 析:100×300×0.5×75%×(P/A,10%,5)≈100×300×0.5×75%×3.7908=42646.5元。

3、现有一辆货车需对其进行评估,资产评估专业人员从市场上获得了型号、购置年月、行程里程、发动机状况、底盘以及各主要系统的状况等方面基本相同的参照物。区别在于:参照物的后灯破损需要更换,费用大约为800元;被评估车辆加装一套音响设备,价值1500元。若参照物的市场售价为10万元,则被评估车辆的评估值为()元。

- A:100000

- B:102300

- C:100700

- D:100800

答 案:B

解 析:评估值=参照物的市场价值±调整差异,由题意得评估值=100000+800+1500=102300(元)。

4、评估对象为一套建筑面积128平方米的封闭阳台的成套住宅,其中阳台的水平投影面积为8平方米。选取的某可比实例为一套建筑面积135平方米的未封闭阳台的成套住宅,其中阳台的水平投影面积为10平方米,成交价格为198万元。若该阳台封闭,则成交价格可达到205万元。以该可比实例为基础评估对象的市场价格为()万元。

- A:198.26

- B:187.43

- C:185.38

- D:187.08

答 案:B

解 析:若房地产实物的范围不同,则要统一到评估对象的房地产范围。未封闭建筑面积为135平方米,阳台10平方米,封闭后增加5平方米建筑面积,总建筑面积为140平方米,成交价格为205万元;待估对象128平方米,以该可比实例为基础评估对象的市场价格=205×128+140=187.43(万元)。

多选题

1、在缺乏控制权的股权评估中,下列说法错误的是()。

- A:评估基准日近期收购的非控股长期股权投资,应分析投资成本(收购价格)与被投资企业账面净资产成差异的原因及对商誉的影响

- B:对于已停业或拟清算的长期股权投资企业仅能采用收益法评估

- C:采用市场法需要在市场上找到与被i平估企业类似的可比交易案例或可比上市公司

- D:收益法中的股利折现法是将预期股利进行折现以确定评估对象价值的具体方法,通常适用于缺乏控制权的股东部分权益价值的评估

- E:设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估

答 案:BE

解 析:对于已停业或拟清算的长期股权投资企业仅能采用资产基础法评估。设立时间较短的非控股长期股权投资,通常可采用评估基准日经核实后的企业账面投资成本评估。

2、下列属于缺乏控制权股权评估的单独评估的评估范围是()。

- A:被投资单位产权涉及的全部资产和负债

- B:被投资单位拥有权属清晰并投入经营或未投入经营的资产

- C:只有长期股权投资本身,

- D:被投资单位实际拥有但尚未办理产权登记的资产

- E:与非单独评估的评估范围完全相同

答 案:ABD

3、机器设备清查核实一般包括()。

- A:微观调查

- B:宏观调查

- C:抽样调查

- D:法律权属资料

- E:专家调查

答 案:ABD

解 析:机器设备清查核实一般包括微观调查、宏观调查及法律权属资料情况三个方面。

4、机器设备的重置成本包括()方面。

- A:直接成本

- B:间接成本

- C:其他成本

- D:资金成本

- E:购入成本

答 案:ABD

解 析:机器设备的重置成本包括购置或购建设备所发生的必要的、合理的直接成本、间接成本和因资金占用所发生的资金成本。

主观题

1、某公司于2014年4月1日在某城市水源地附近取得一宗土地使用权,建设休闲度假村。该项目总用地面积10000平方米,土地使用权期限40年,建筑总面积为20000平方米,并于2016年10月1日完成,该公司申请竣工验收。根据环保政策要求,环保管理部门在竣工验收时要求该公司必须对项目的排污系统进行改造。欲对2016年10月1日的正常市场价格进行评估。据评估师调查,在该时点重新取得该项目建设用地的土地取得费用为1000元/平方米。新建一个与上述项目相同功能且符合环保要求的项目开发成本为2500元/平方米;销售费用为200万元;管理费用为开发成本的3%;开发建设期为2.5年,开发成本、管理费用、销售费用在第一年投入30%,第二年投入50%,最后半年投入20%,各年内均匀投入,贷款年利率为7.02%;其他销售税费为售价的5.53%;开发利润按土地取得成本、开发成本、管理费用、销售费用之和计算,利润率为12%。新建符合环保要求的排污系统设备购置费和安装工程费分别为500万元和%万元,而已建成项目中排污系统设备购置费和安装工程费分别为300万元和70万元。对原项目排污系统进行改造,发生拆除费用50万元,拆除后的排污系统设备可回收价值为110万元。原项目预计于2017年1月1日正常营业,当年可获得净收益500万元。由于排污系统改造,项目营业开始时间将推迟到2018年1月1日,为获得与2017年1月1日开始营业时可获得的相同的年净收益,该公司当年需额外支付运营费用100万元,之后将保持预计的盈利水平。该类度假村项目的报酬率为8%,试评估该地块价值。

答 案:3560.4(元/平方米)

解 析:根据各项条件,选择成本法进行估价。

(1)土地的重新取得费用计算。土地的重新取得费用=1000×10000÷10000=1000(万元)

(2)开发成本计算。开发成本=2500×20000÷10000=5000(万元)

(3)管理费用计算。管理费用=5000×3%=150(万元)

(4)销售费用计算。销售费用=200(万元)?

(5)投资利息计算。投资利息=1000×[(1+7.02%)2.5-1]+(5000+150+200)×{30%×[(1+7.02%)2-1]+50%×[(1+7.02%)1-1]+20%×[(1+7.02%)0.25-1]}=624.185.(万元)

(6)销售税费计算。设重新购建价格为P,则销售税费为5.53%P。

(7)开发利润计算。开发利润=(1000+5000+150+200)×12%=762(万元)

(8)重新构建价格计算。P=1000+5000+150+200+624.185+5.53%P+762P=8189.04(万元)

(9)经济性贬值计算

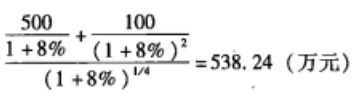

(10)功能性贬值计算50-110+500+90=530(万元)

(11)评估结果。

总价=8-189.04-538.24-530=7120.8(万元)单价=71208000÷20000=3560.4(元/平方米)

2、评估公司受托对甲企业拥有的长期投资性资产进行评估,通过了解得知甲企业拥有A、B公司发行的债券以及C公司发行的优先股股票。其中,拥有A公司发行的债券4000张,期限5年,每张面值900元,票面利率5%,且该债券已经上市交易。根据评估人员的市场调查,评估基准日的收盘价为1000元,据评估人员分析,认为该价格较为合理。拥有B公司发行的非上市债券,5年期,年利率为15%,按年付息,到期还本,共1000张,面值100元。评估时债券购入已满1年,第一年利息已经人账,经过分析确定B公司的风险报酬率为2%,评估人员取国库券利率作为无风险报酬率。拥有C公司发行的优先股3000股,每股面值5元,年股息率为15%,经评估人员确定的C公司风险报酬率为3%,且甲企业没有出售该优先股的计划。已知当时1年期的国库券利率为8%。要求:

(1)根据债券付息方式的不同,对于非上市债券的评估可分为哪几种情况?

(2)对于上市交易股票的评估,应该使用什么方法?在使用时,应该注意什么问题?

(3)试评估甲企业拥有的A公司债券的价值。

(4)试评估甲企业拥有的B公司发行的非上市债券的价值。

(5)试评估甲企业拥有的C公司的优先股股票的价值。

答 案:(1)根据债券付息方法,债券又可分为到期一次还本付息债券和分次付息、一次还本债券两种。相应地,对债券的评估又可以分为到期一次还本付息债券的价值评估以及分次付息、到期一次还本债券的价值评估。

(2)对上市交易股票的价值评估,正常情况下,可以采用现行市价法,即按照评估基准日的收盘价确定被评估股票的价值。所谓正常情况是指股票市场发育正常,股票自由交易,不存在非法炒作的现象。在评估时应该注意,只有在股票市场正常运行的情况下,才可以使用市场法进行评估。否则,股票的市场价格就不能完全作为评估的依据,而应以股票的内在价值作为评估股票价值的依据。

(3)甲企业所拥有的A公司债券的评估值=4000×1000=4000000(元)

(4)甲企业所拥有的B公司债券。

①债券的本金=1000×100=100000(元)

②该债券的折现率=8%+2%=10%

③每年收到的利息=100000×15%=15000(元)

④B公司债券的评估值=15000×(P/A,10%,4)+100000×(P/F,10%,4)=15000×3.1699+100000×0.6830=115848.5(元)

(5)甲企业拥有的C公司的优先股股票的评估值=3000×5×15%÷11%=20454.55(元)