2024年12月30日资产评估师每日一练《资产评估相关知识》

资产评估师 2024-12-30作者:匿名 来源:本站整理

2024年资产评估师每日一练《资产评估相关知识》12月30日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

答 案:对

解 析:本题考核企业产权转让的价款支付方式。企业产权转让中,金额较大、一次付清确有困难的,可以采取分期付款方式。

2、在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

答 案:错

解 析:投资项目可行性主要包括环境可行性、技术可行性、市场可行性、财务可行性等方面。其中财务可行性是在相关的环境、技术、市场可行性完成的前提下,着重围绕技术可行性和市场可行性而开展的专门经济性评价。

3、某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

答 案:错

解 析:国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

单选题

1、甲公司以出包方式建造厂房,建造过程中发生的下列支出中,不计入所建造厂房成本的有()。

- A:支付给第三方监理公司的监理费

- B:为取得土地使用权而缴纳的土地出让金

- C:建造期间进行试生产发生的负荷联合试车费用

- D:建造期间因可预见的不可抗力导致暂停施工发生的费用

答 案:B

解 析:选项B,应作为无形资产核算。

2、根据经济订货批量的基本模型,可能导致经济订货批量提高的是()。

- A:每期单位存货存储费降低

- B:每次的订货费用降低

- C:缺货成本降低

- D:存货的单价降低

答 案:A

解 析:根据经济订货批量的基本模型,每期单位存货存储费降低,经济订货批量会提高。

3、根据《合伙企业法》的规定,有限合伙人出现一定情形时当然退伙,下列不属于有限合人当然退伙情形的是()。

- A:有限合伙人丧失民事行为能力

- B:有限合伙人死亡

- C:有限合伙人被宣告破产

- D:有限合伙人在合伙企业中的全部财产份额被人民法院强制执行

答 案:A

解 析:本题考查有限合伙人当然退伙相关知识点。根据相关规定,有限合伙人出现下列情形之一的,当然退伙:①作为合伙人的自然人死亡或者被依法宣告死亡;②作为合伙人的法人或者其他组织依法被吊销营业执照、责令关闭、撤销,或者被宣告破产;③法律规定或者合伙协议约定合伙人必须具有相关资格而丧失该资格;④合伙人在合伙企业中的全部财产份额被人民法院强制执行。A项作为有限合伙人的自然人在有限合伙企业存续期间丧失民事行为能力的,其他合伙人不得因此要求其退伙。BCD均属于当然退伙情形。

多选题

1、非同一控制下的企业合并,下列关于购买方确认计量合并成本正确的是()。

- A:一次交换交易实现的企业合并,合并成本为购买方在购买日为取得被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值

- B:通过多次交换交易分步实现的企业合并,合并成本为每一单项交易成本之和

- C:购买方为进行合并而发生的直接相关费用计入当期损益

- D:购买方对合并成本小于合并中取得的被购买方可辨认净资产公允价值份额的差额应当确认为商誉

- E:企业合并产生的商誉,至少应当在每年年度终了进行减值测试

答 案:ABE

2、甲有限责任公司于20X8年11月18日设立时收到乙公司作为资本投入的不需要安装的生产设备一台,合同约定该生产设备的含税价值为2340万元。收到的增值税专用发票上注明价款为2000万元(同公允价值),增值税进项税额为340万元。甲公司注册资本为23400万元,乙公司持股比例为10%。该进项税额允许抵扣,则以下甲公司会计处理正确的有()。

- A:固定资产应按2340万元入账

- B:固定资产的入账价值为2000万元

- C:增值税的进项税额340万元可以抵扣

- D:确认实收资本的金额为2340万元

- E:确认实收资本的金额为2000万元

答 案:BCD

解 析:借:固定资产20000000应交税费——应交增值税(进项税额)3400000贷:实收资本(23400×10%)23400000

3、下列各项中,属于企业特有风险的有()。

- A:经营风险

- B:利率风险

- C:财务风险

- D:汇率风险

答 案:AC

解 析:知识点:证券资产投资的风险——非系统性风险。对手特定的企业而言,企业特有风险可进一步分为经营风险和财务风险,所以本题的答案应该选择AC。

主观题

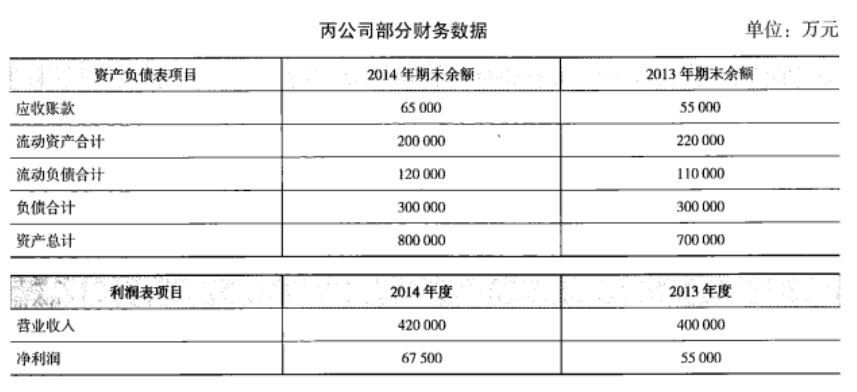

1、丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

要求:

要求:

(1)计算2014年末的下列财务指标:

①营运资金;

②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;

②净资产收益率。

答 案:(1)营运资金=200000—120000=80000(万元)权益乘数=800000/(800000—300000)=1.6

(2)应收账款周转率=420000/[(65000+55000)/2]=7

2013年期末所有者权益=700000—300000=400000

2014年期末所有者权益=800000—300000=500000

净资产收益率=67500/[(500000+400000)/2]×100%=15%