2025年03月22日资产评估师每日一练《资产评估实务(一)》

资产评估师 2025-03-22作者:匿名 来源:本站整理

2025年资产评估师每日一练《资产评估实务(一)》3月22日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、下列不属于收益法评估机器设备前提的是()。

- A:能确定机器设备的获利能力

- B:能够确定合理的折现率

- C:能够合理确定获利时间

- D:评估对象与市场参照物是相似的

答 案:D

2、某拟建煤矿采矿权评估,评估基准日为2017年12月31日,确定的生产规模为150万吨/年。2016年底投产的同一煤层相邻煤矿,生产规模为140万吨/年,发生的实际投资额为67200万元。因时间差异,根据固定资产投资价格指数确定评估对象矿山相对参照矿山时间差异调整系数为1.1050;评估对象矿山相对参照矿山地域差异调整系数确定为1.0000。估算评估对象的投资额为()万元。

- A:79560

- B:87520

- C:69850

- D:78210

答 案:A

解 析:根据题中条件,可以计算类似矿山单位生产能力投资额,间接估算评估对象矿山固定资产投资,即采用单位生产能力投资估算法评估。I=Id×A×?1×?2=67200÷140×150×1.1050×1.0000=79560(万元)

3、被评估设备甲账面价值40万元,重置成本50万元,设备甲已使用12年,按目前技术状态还可以正常使用8年,由于国家在评估基准日颁布的新环保政策要求设备甲类资产4年后强制报废,设备甲的经济性贬值为()。

- A:6万元

- B:7.5万元

- C:24万元.

- D:30万元

答 案:B

解 析:50×(8/20-4/16)=7.5万元;国家强制要求报废导致成新率下降带来的贬值属于经济型贬值。

4、对于母公司将为子公司对外垫付费用等款项核算在对子公司投资中而子公司未入账、母公司替子公司购买资产支付款项记长期股权投资而子公司未将资产人账、母子公司往来账余额不一致等情形,应该()。

- A:随机抽查

- B:访谈

- C:调查问卷

- D:重点抽查

答 案:D

解 析:抽查会计凭证属于清查核实方法的一种。对于重点问题、容易发生舞弊的问题应该重点关注,重点核查。特别是母子公司往来账务处理不一致的情形。

多选题

1、以下关于股票价值的说法正确的是()。

- A:我国上市公司股票的票面价格均为1元

- B:股票的价值评估通常与股票的内在价格、清算价格和市场价格的联系并不紧密,而与股票的票面价格、发行价格和账面价格有着较为密切的联系

- C:清算价格即公司清算时公司的净资产与公司股票总数的比值

- D:内在价格是一种理论价值或模拟市场价值,他是根据评估人员对股票未来收益的预测,经过折现后得到的股票价值

- E:市场价格即证券市场上买卖股票的价格

答 案:ACDE

解 析:股秦的价值评估通常与股票的票面价格、发行价格和账面价格的联系并不紧密,而与股票的内在价格、清算价格和市场价格有着较为密切的联系。

2、评估机器设备时,自制非标准设备的本体的重置成本通常包含()等。

- A:材料费

- B:燃料动力费

- C:税金

- D:安装费

- E:设计费

答 案:ABCE

解 析:解析:安装费属于设备的直接成本,但是不属于本体的重置成本。

3、评估机器设备实体性贬值通常采用的方法包括( )。

- A:市场比较法

- B:使用年限法

- C:观察法

- D:可变现净值法

- E:修复费用法

答 案:BCE

解 析:评估机器设备实体性贬值通常采用的方法包括:观察法、修复费用法、使用年限法。

4、下列关于进口设备从属费用公式正确的有()。

- A:车辆购置税=(到岸价人民币数+关税+消费税)×车辆购置税税率

- B:外贸手续费=离岸价(FOB)×外贸手续费率

- C:银行财务费=到岸价(CIF)×费率

- D:国外运输保险费=(FOB+海运费)×保险费率

- E:海运费=离岸价(FOB)×海运费率

答 案:ADE

解 析:外贸手续费=到岸价(CIF)×外贸手续费率银行财务费=离岸价(FOB)×费率

主观题

1、某公司于2014年4月1日在某城市水源地附近取得一宗土地使用权,建设休闲度假村。该项目总用地面积10000平方米,土地使用权期限40年,建筑总面积为20000平方米,并于2016年10月1日完成,该公司申请竣工验收。根据环保政策要求,环保管理部门在竣工验收时要求该公司必须对项目的排污系统进行改造。欲对2016年10月1日的正常市场价格进行评估。据评估师调查,在该时点重新取得该项目建设用地的土地取得费用为1000元/平方米。新建一个与上述项目相同功能且符合环保要求的项目开发成本为2500元/平方米;销售费用为200万元;管理费用为开发成本的3%;开发建设期为2.5年,开发成本、管理费用、销售费用在第一年投入30%,第二年投入50%,最后半年投入20%,各年内均匀投入,贷款年利率为7.02%;其他销售税费为售价的5.53%;开发利润按土地取得成本、开发成本、管理费用、销售费用之和计算,利润率为12%。新建符合环保要求的排污系统设备购置费和安装工程费分别为500万元和%万元,而已建成项目中排污系统设备购置费和安装工程费分别为300万元和70万元。对原项目排污系统进行改造,发生拆除费用50万元,拆除后的排污系统设备可回收价值为110万元。原项目预计于2017年1月1日正常营业,当年可获得净收益500万元。由于排污系统改造,项目营业开始时间将推迟到2018年1月1日,为获得与2017年1月1日开始营业时可获得的相同的年净收益,该公司当年需额外支付运营费用100万元,之后将保持预计的盈利水平。该类度假村项目的报酬率为8%,试评估该地块价值。

答 案:3560.4(元/平方米)

解 析:根据各项条件,选择成本法进行估价。

(1)土地的重新取得费用计算。土地的重新取得费用=1000×10000÷10000=1000(万元)

(2)开发成本计算。开发成本=2500×20000÷10000=5000(万元)

(3)管理费用计算。管理费用=5000×3%=150(万元)

(4)销售费用计算。销售费用=200(万元)?

(5)投资利息计算。投资利息=1000×[(1+7.02%)2.5-1]+(5000+150+200)×{30%×[(1+7.02%)2-1]+50%×[(1+7.02%)1-1]+20%×[(1+7.02%)0.25-1]}=624.185.(万元)

(6)销售税费计算。设重新购建价格为P,则销售税费为5.53%P。

(7)开发利润计算。开发利润=(1000+5000+150+200)×12%=762(万元)

(8)重新构建价格计算。P=1000+5000+150+200+624.185+5.53%P+762P=8189.04(万元)

(9)经济性贬值计算

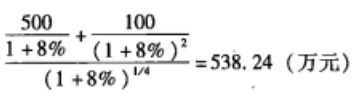

(10)功能性贬值计算50-110+500+90=530(万元)

(11)评估结果。

总价=8-189.04-538.24-530=7120.8(万元)单价=71208000÷20000=3560.4(元/平方米)

2、某资产评估机构对一国产设备进行评估,评估基准日为2016年12月31日,资产评估专业人员现场调查了解到,该设备于2011年底以530万元的价格购入并安装,2012年初正式投入使用,经济使用寿命为15年,之后该设备的制造工艺、新材料更替频繁,设备制造成本逐年降低,能耗也逐步减少,2016年12月设备电机损坏,估计修复费用约45万元;设备其余部分为不可修复性损耗,工作正常。资产评估专业人员对该设备进行了询价,新型同类设备销售价格为400万元(不含税)分析确定的设备运杂费费率为1.5%,安装费费率为1.2%,设备基础在构筑物评估中已经考虑,不考虑间接成本、资金成本。评估基准日时,该设备比同新型同类设备多耗电8000度/年,电价为0.5元/度,折现率设定为10%,10年的年金现值系数为6.1446,企业所得税税率为25%。该设备不存在经济性贬值。要求:(1)计算该设备的重置成本。

(2)计算该设备的实体性贬值额。

(3)计算该设备超额运营成本引起的功能性贬值额。

(4)计算该设备的评估值。(计算结果以万元为单位,保留两位小数)

答 案:(1)运杂费=400×1.5%=6(万元)

安装费=400×1.2%=4.8(万元)

设备的重置成本=400+6+4.8=410.8(万元)

(2)可修复性损耗引起的贬值为45万元。

不可修复性损耗引起的贬值=(410.8-45)×5÷15=121.93(万元)

实体性贬值=45+121.93=166.93(万元)

(3)年超额运营成本=8000×0.5=4000(元)=0.4(万元)

净超额运营成本=0.4×(1-25%)=0.3(万元)?

净超额运营成本折现值=0.3×(P/A,10%,10)=1.84(万元)

该设备超额运营成本引起的功能性贬值额为1.84(万元)。

(4)设备的评估值=410.8-166.93-1.84=242.02(万元)