2025年03月30日资产评估师每日一练《资产评估实务(一)》

资产评估师 2025-03-30作者:匿名 来源:本站整理

2025年资产评估师每日一练《资产评估实务(一)》3月30日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、关于投资性房地产,下列哪一项说法是错误的()。

- A:投资性房地产在用途、状态、目的等方面,与房地产开发企业用于销售的房地产是一样的

- B:自用房地产和作为存货的房地产不属于投资性房地产的范畴

- C:投资性房地产能够单独计量

- D:投资性房与企业自用的厂房、办公楼等作为生产经营场所的房地产是不同的

答 案:A

解 析:投资性房地产在用途、状态、目的等方面,与企业自用的厂房、办公楼等作为生产经营场所的房地产,以及房地产开发企业用于销售的房地产是不一样的。

2、被评估设备甲账面价值40万元,重置成本50万元,设备甲已使用12年,按目前技术状态还可以正常使用8年,由于国家在评估基准日颁布的新环保政策要求设备甲类资产4年后强制报废,设备甲的经济性贬值为()。

- A:6万元

- B:7.5万元

- C:24万元.

- D:30万元

答 案:B

解 析:50×(8/20-4/16)=7.5万元;国家强制要求报废导致成新率下降带来的贬值属于经济型贬值。

3、进行在建工程评估时,根据工程的建设情况及现行材料调价和现行的费用标准分别确定直接费用和间接费用,对不可预见费、洽商费及预算外费用,按实际发生数参照现行定额加以适当调整来确定在建工程评估值的办法为()。

- A:重置成本法

- B:形象进度法

- C:重置核算法

- D:假设开发法

答 案:C

解 析:本题考查的是在建工程评估方法。重置核算法是根据工程的建设情况及现行材料调价和现行的费用标准分别确定直接费用和间接费用,对不可预见费、洽商费及预算外费用,可按实际发生数参照现行定额加以适当调整的办法。

4、下列关于不含衍生工具的金融负债说法错误的是()。

- A:在确定折现率时,可采用市场上其他金融工具的市场收益率作为折现率

- B:在确定未来现金流时,由于合同条款往往只规定合同期内的利息率随着某些基础金融变量的变化而变化,未来现金流无法准确估计

- C:固定利率金融负债的公允价值通常采用未来现金流折现法确定

- D:在确定未来现金流时,可参考待估金融工具的合同条款

答 案:B

解 析:在确定未来现金流时,浮动利率金融负债的合同条款往往只规定合同期内的利息率随着某些基础金融变量的变化而变化,未来现金流无法准确估计。

多选题

1、火力发电设备中,需要考虑的经济性贬值的因素有()。

- A:发电使用的煤炭价格上调

- B:为达到环保要求,国家规定应使用脱硫装置

- C:随着技术的不断进步,具有成本优势的水力、风力发电发展加快

- D:发电设备因使用时间过长,生产率下降

- E:由于能源紧张,上网电价上涨

答 案:AB

解 析:C、D选项属于功能性贬值的因素;E选项对于发电设备来说,属于经济性溢价,而不是贬值。

2、在运用市场法对建(构)筑物进行评估时,建立比较基础的内容主要包括()。

- A:统一财产范围

- B:统一税费负担

- C:统一付款方式

- D:修正交易情况

- E:统一计价单位

答 案:ABCE

解 析:修正交易情况属于市场法评估程序的第四步:对可比实例价格进行因素修正。

3、以下属于基准地价修正体系的是()。

- A:不同用途宗地地价区域因素修正系数指标说明表和修正系数表

- B:基准地价的估价期日

- C:不同用途宗地地价区域个别修正系数指标说明表和修正系数表

- D:土地开发程度修正系数表

- E:其他因素(如容积率、面积、形状、建筑物朝向等)修正系数指标说明表和修正系数表

答 案:ACDE

解 析:B项基准地价的估价期日属于基准地价内涵包括的内容,不属于基准地价修正体系的内容。

4、属于资产减值测试程序的是()。

- A:资产剩余使用年限的判断

- B:单个资产公允价值及其处置费用是否确定,以及与账面价值的比较

- C:单个资产的预计未来现金流量是否确定,以及与账面价值的比较

- D:资产组公允价值减处置费用的余值与账面价值的比较

- E:有形损耗和无形损耗的判断

答 案:BCD

解 析:资产减值测试流程(1)减值迹象的判断;(2)资产寿命的判断;(3)单个资产公允价值及其处置费用是否确定,以及与账面价值的比较;(4)单个资产的预计未来现金流量是否确定,以及与账面价值的比较;(5)资产组公允价值减处置费用的余值与账面价值的比较;(6)资产组的预计未来现金流量现值与账面价值的比较。

主观题

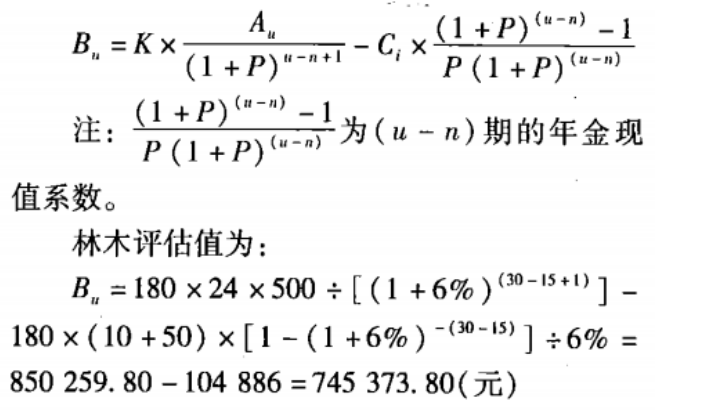

1、现有某国有林场拟转让一块面积为180亩的杉木中龄林,年龄为15年,亩蓄积为15立方米,经营目标为中径材(其主伐年龄为30年),标准参照林分主伐时平均亩蓄积为16立方米,林龄为15年的标准参照林分的平均亩蓄积为10立方米,假设该林分不需要间伐。有关技术经济指标如下:(1)营林成本:管护费用为10元/亩年;地租为50元/亩年;

(2)杉木林主伐时林木单位蓄积纯收入为500元/立方米;

(3)投资收益率:6%。

要求:

(1)收获现值法的定义是什么

(2)收获现值法在计算中需要考虑的因素有哪些

(3)请计算该林分的林木资产评估值。(所得结果均保留两位小数)

答 案:(1)收获现值法是通过预测林分生长到主伐时可生产的木材的数量,并利用木材市场价倒算法测算出其立木的价值并将其折成现值,然后再扣除评估基准日后到主伐前预计要进行各项经营措施成本(含地租)的折现值,将其余部分作为被评估林木资产的评估值。

(2)需要考虑的因素有:

①林分主伐时的纯收入;

②间伐的纯收入;

③投资收益率,一般采用平均收益率进行测算;

④评估基准日到主伐时的营林成本;

⑤林分质量调整系数K。

(3)根据上述指标,评估过程及结论如下:

预测主伐时亩蓄积量=K值×林分主伐标准蓄积=15+10×16=24(立方米)由于该林木经营不存在间伐,且基准日至主伐时各年营林成本相同,故原收获现值法公式即可简化为:

2、现在因为经济行为需要评估甲公司股东权益价值,截至评估基准日甲公司长期股权投资共3家,如下表所示。

经甲公司相关人员协调确认,上述被投资单位均不能配合进行单独评估。评估专业人员通过调查获取被投资单位的基本信息汇总如下:

经甲公司相关人员协调确认,上述被投资单位均不能配合进行单独评估。评估专业人员通过调查获取被投资单位的基本信息汇总如下:

(1)A公司最近主营业务连年亏损,截至评估基准日账面资产合计5000万元,负债合计4000万元。据估算,流动资产、固定资产、负债评估基本无增减值变化,土地使用权评估可增值约300万元,评估基漼日净账面资产价值1000万元,评估价值为1300万元。问:对A公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(2)B公司业务稳定且用户满意度高,截至评估基准日账面净资产合计1500万元,无负债,近三年主营业务净利润分别为250万元、270万元、300万元。预测未来年均收益280万元,折现率取10%。问:对B公司应采用什么评估方法?其评估价值、评估增值率分别为多少?

(3)C公司设立不足一年,截至评估基准日账面资产合计900万元,无负债,无收入,实收资本1000万元。

问:对C公司应采用什么评估方法?其在甲公司中的评估价值、评估增值率分别为多少?

答 案:(1)A公司属重资产类且近期盈利不佳,通常可对资产负债表做分析,采用资产负债表分析法评估,估算固定资产及无形资产可能产生的增减值。评估价值=1300×10%=130(万元)评估减值=500-130=370(万元)增值率=370÷500×100%=74%

(2)B公司属轻资产类且近期盈利较好,可以结合其历年财务报表及尽职调查情况采用简单收益法评估。B公司股东权益价值=280÷10%=2800(万元)甲企业持有股权的评估价值=2800×20%=560(万元)评估增值=560-400=160(万元)增值率=160÷400×100%=40%

(3)C公司设立较短且尚未开展业务,如简单按其账面净资产计算股权则会有约10%的减值,不符合对处于开办期内的新公司股权价值的公允判断,因此甲企业持有其15%股权按其实收资本计算股权评估价值为150万元,评估无增减值变化。