2025年03月30日初级银行从业人员每日一练《公司信贷》

初级银行从业人员 2025-03-30作者:匿名 来源:本站整理

2025年初级银行从业人员每日一练《公司信贷》3月30日专为备考2025年公司信贷考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、商业银行一级贷款文件应放在金库或保险箱(柜)中保管,指定双人分别管理钥匙和密码,双人入库、出库,形成存取制约机制。()

答 案:对

解 析:一级文件是信贷的重要物权凭证,在存放保管时视同现金管理,可将其放置在金库或保险箱(柜)中保管,指定双人分别管理钥匙和密码,双人入库、出库,形成存取制约机制。

2、商业银行对企业非预期支出导致的借款需求。应结合企业的未来现金积累能力和负债能力决定贷款的期限。

答 案:对

解 析:非预期性支出导致的借款需求可能是长期的,也可能是短期的。银行要分析公司为什么会没有足够的现金储备来满足这部分支出。银行在受理该类贷款时,应当根据公司未来的现金积累能力和偿债能力决定贷款的期限。

3、销售增长旺盛时期,公司新增核心流动资产和固定资产投资需求将超出净营运现金流,则需额外投资,这部分投资实际上属于短期融资需求。

答 案:错

解 析:公司大量的核心流动资产和固定资产投资需求超出净经营现金流,必然需要额外的融资。由于对核心资产的大量投资,经营现金流在短期内是不足以完全偿还外部融资的。因此,对于这部分融资需求,表面上看是一种短期融资需求,实际上则是一种长期资金占用。

4、区域信贷平均损失比率用于评价区域全部信贷资产的损失情况,该指标越高,说明该区域风险越大。它是从动态上反映了目标区域信贷资产整体质量。()

答 案:错

解 析:信贷平均损失比率用于评价区域全部信贷资产的损失情况,指标越高,区域风险越大。该指标从静态上反映了目标区域信贷资产整体质量。

单选题

1、以下不属于启动阶段行业特点的是( )。

- A:企业管理者缺乏行业经验

- B:发展迅速,年增长率可达到100%以上

- C:利润和现金流都为正值

- D:销售量很小,价格高昂

答 案:C

解 析:C选项应该是利润和现金流都为负值。

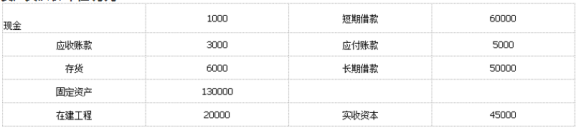

2、某电力生产企业2020年末资产负债表主要科目情况如下:

资产负债表单位:万元

从其资产负债表分析,该电力生产企业最有可能存在的问题是()

从其资产负债表分析,该电力生产企业最有可能存在的问题是()

- A:营运资金不合理,长期借款过多

- B:资产结构不合理,长期资产比重过高

- C:资产负债结构不合理,所有者权益不足

- D:资金结构不合理,资金使用和筹措期限错配

答 案:B

解 析:流动资产=现金+应收账款+存货=1(万元);非流动资产:固定资产+在建工程=15(万元);流动负债=短期借款+应付账款=6.5(万元);长期负债=长期借款=5(万元);所有者权益=4.5(万元)。从上述计算过程可以看出该企业长期资产比重过高,约占资产总额的94%(=15/16×100%),一般情况下,制造业的长期资产占总资产的比重在35%-50%之间较为合理。

3、《银团贷款业务指引》规定,在银团贷款中,借款人提前还款的,应至少在最近一个预定还款日的60个营业日前通知()。

- A:中间行

- B:中国人民银行

- C:代理行

- D:发款行

答 案:C

解 析:贷款到期后,借款人应按期如数归还贷款本息。借款人提前还款的,应至少在最近一个预定还款日的60个营业日前通知代理行,并在征得银团贷款成员同意后,根据银团贷款协议所列的相关贷款余额的到期次序,按后到期先还的原则偿还最后期贷款本息。

4、在银行贷款五级分类中,尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响因素的贷款是()。

- A:损失类贷款

- B:可疑类贷款

- C:次级类贷款

- D:关注类贷款

答 案:D

解 析:关注类贷款,是指尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响因素的贷款;损失类贷款,是在采取所有可能的措施或一切必要的法律程序之后,本息仍然无法收回,或只能收回极少部分的贷款;可疑类贷款,是借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失的贷款;次级类贷款,是借款人的还款能力出现明显问题,完全依靠其正常经营收入无法足额偿还贷款本息,即使执行担保,也可能会造成一定损失的贷款。ABC选项错误。故选D。

多选题

1、公司要进行债务重构的原因可能有()

- A:为了规避债务协议限制,归还现有借款

- B:对现在的银行不满意

- C:想要降低目前的融资利率

- D:想与更多的银行建立合作关系

- E:增加公司的融资渠道

答 案:ABCDE

解 析:在某些情况下,公司想要债务重构的原因可能是:(1)对现在的银行不满意;(2)想要降低目前的融资利率;(3)想与更多的银行建立合作关系,增加公司的融资渠道;(4)为了规避债务协议的种种限制,想要归还现有的借款。在这种情况下,银行要通过与公司管理层的详细交谈了解债务重构的原因是否真实,并进一步判断是否适合发放贷款。

2、按照《商业银行集团客户授信业务风险管理指引》,商业银行应当根据集团客户所处的行业和经营能力,对集团客户以下()方面设置授信风险预警线。

- A:盈利指标

- B:流动性指标

- C:人员数量指标

- D:贷款本息偿还情况

- E:资产负债指标

答 案:ABDE

解 析:商业银行应当根据集团客户所处的行业和经营能力,对集团客户的授信总额、资产负债指标、盈利指标、流动性指标、贷款本息偿还情况和关键管理人员的信用状况等,设置授信风险预警线。