2025年03月31日资产评估师每日一练《资产评估实务(一)》

资产评估师 2025-03-31作者:匿名 来源:本站整理

2025年资产评估师每日一练《资产评估实务(一)》3月31日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、以下有关债权和股票的风险水平,排序正确的是()。

- A:金融债券<国家债权<企业债权<股票

- B:国家债权<金融债券<企业债权<股票

- C:金融债券<国家债权<股票<企业债权

- D:国家债权<企业债权<股票<金融债券

答 案:B

解 析:国家债权的风险小于金融债券,一般来说,股票的风险是大于债券的。

2、超过1年到期的非上市交易债券,可以根据()确定评估其价值。

- A:本利和的现值

- B:市场询价

- C:账面值

- D:本金加持有期利息

答 案:A

解 析:不同期限债券的评估值的确定:距评估基准日1年内到期的债券,可以根据本金加上持有期间的利息确定评估值;超过1年到期的债券,可以根据本利和的现值确定评估值。

3、已知某家房地产土地资本化率为7%,建筑物资本化率为9%,土地价值为房地产价值的30%,建筑物价值为房地产价值的70%,则该家房地产的综合资本化率最接近于()%。

- A:7

- B:7.6

- C:8.4

- D:9

答 案:C

解 析:本题考查收益法中资本化率的概念;7%×30%+9%×70%=8.4%。

4、运用收益法评估房地产时,房地产总费用通常包括()。

- A:管理费+折旧费+保险费+税金

- B:管理费+折旧费+保险费+税金+空房损失费

- C:管理费+维修费+折旧费+保险费+税金+空房损失费

- D:管理费+维修费+保险费+税金

答 案:D

解 析:用来求取房地产净收益的房地产总费用不包含折旧费,通常包括管理费、维修费、保险费、税金等;空房损失费通常在计算客观总收益中体现。

多选题

1、设备的实体性贬值与设备使用过程中的()有关。

- A:工作负荷

- B:工作条件

- C:技术水平

- D:市场竞争的加剧

- E:维护保养

答 案:ABE

解 析:实体性贬值在闲置和存放过程中与设备闲置和存放的时间、存放的环境、条件有关;而设备在使用过程中与工作负荷、工作条件、维修保养状况有关。

2、关于收益法评估生产性生物资产价值中参数的确定,下列说法正确的是()。

- A:生物资产只具有市场风险

- B:对于生物资产来说,不同类型生物资产的经济寿命是不同的,有的只有几年,有的可达几十年,甚至上百年

- C:生产性生物资产的类型不同,影响收益额的因素也各不相同,要按照生产性生物资产的类别进行分析

- D:生物资产预计经营期的确定要从生物资产的生物寿命、市场变化、技术和产品的更新换代这些因素出发,综合考虑估计

- E:旱灾、水灾、冰雹等自然灾害以及遭受病虫害、动物疫病等侵袭,这将导致生物资产的数量或质量会比预期低,甚至会造成生物资产死亡,且无转让价值

答 案:BCDE

解 析:生物资产具有高风险性,除市场风险以外还有自然风险,如旱灾、水灾、冰雹等自然灾害以及遭受病虫害、动物疫病等侵袭。

3、从自然资源与人类的经济关系角度,按照资源的性质,资源可划分为()等。

- A:环境资源

- B:景观资源

- C:生物资源

- D:矿产资源

- E:土地资源

答 案:ABCDE

解 析:本题考查自然资源及其分类的知识;从自然资源与人类的经济关系角度,按照自然资源的性质,可分为环境资源、生物资源、土地资源、矿产资源和景观资源等。

4、下列关于进口设备从属费用公式正确的有()。

- A:车辆购置税=(到岸价人民币数+关税+消费税)×车辆购置税税率

- B:外贸手续费=离岸价(FOB)×外贸手续费率

- C:银行财务费=到岸价(CIF)×费率

- D:国外运输保险费=(FOB+海运费)×保险费率

- E:海运费=离岸价(FOB)×海运费率

答 案:ADE

解 析:外贸手续费=到岸价(CIF)×外贸手续费率银行财务费=离岸价(FOB)×费率

主观题

1、被评估成套设备购建于2007年12月,账面价值100万元,2012年12月对设备进行技术改造,追加投资20万元,2017年12月对该设备进行评估。经评估人员调查分析得到如下数据:(1)从2007年到2012年,每年该类设备价格上升率为10%,而从2012年至2017年设备价格维持不变;

(2)该设备的月人工成本比其替代设备超支2000元;

(3)被估设备所在企业的正常投资报酬率为10%,所得税率为25%;(4)该设备在评估前使用期间的实际利用率仅为正常利用率的80%,经技术检测该设备尚可使用5年,在未来5年中设备利用率能达到设计要求。

要求:

(1)计算被估设备的重置成本。

(2)计算成新率及功能性贬值。

(3)计算该设备的评估值。(以万元为单位,计算结果保留两位小数)

答 案:(1)重置成本为181.051万元;

(2)功能性贬值额为6.82万元;

(3)评估值为65.238万元。

解 析:(1)重置成本=100×(1+10%)5+20=181.051(万元)

(2)加权投资年限=(161.051×10+20×5)÷181.051=9.45(年),

实际使用年限=9.45×80%=7.56(年),

成新率=5÷(7.56+5)×100%=39.8%,

功能性贬值额=0.2×12×(1-25%)×(P/A,10%,5)=6.82(万元)。

(3)评估值=181.051×39.8%-6.82=72.058-6.82=65.238(万元)

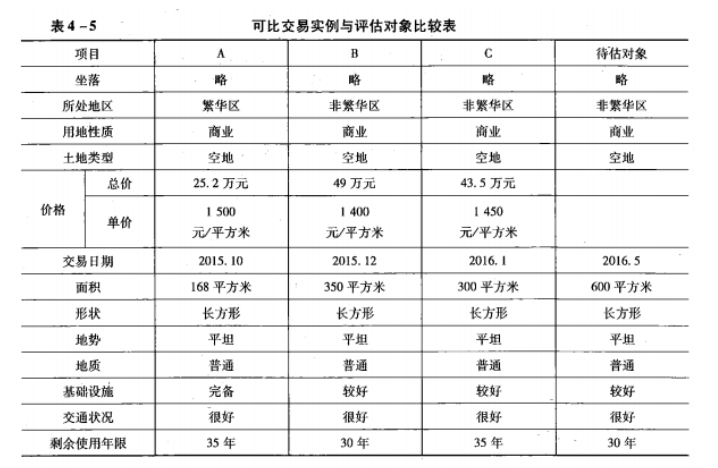

2、待估地块为一商业用途的空地,面积为600平方米。评估人员通过搜集有关数据资料(过程略),选出3个交易实例作为可比交易实例,有关情况如表4-5 所示。  已知以下条件:

已知以下条件:

(1)交易情况正常。

(2)2015年以来,土地价格每月比2015年10月上涨1%。

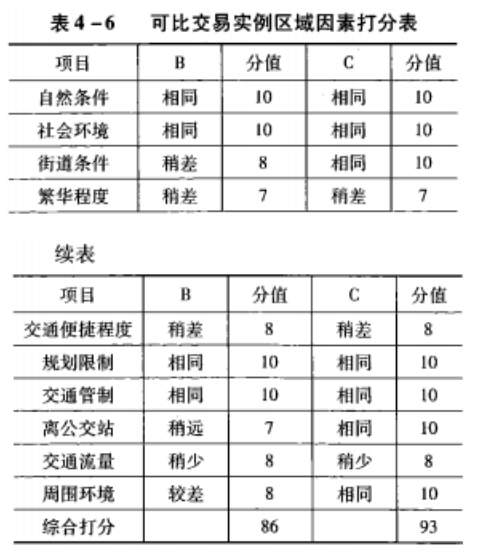

(3)可比交易实例A与待估对象处于同一地区,B、C的区位因素修正系数情况可参照表 4-6进行判断。

注:比较标准以待估地块的各区位因素为标准,即待估地块的区位因素分值为100。

(4)待估地块面积因素对价格的影响较各交易实例高3%。

(5)折现率为8%。

要求:根据上述资料,要求评估待估地块2016年5月的市场价值。

答 案:(1)交易情况修正。从评估人员的调查中发现交易实例的交没有什么特殊情况,均作为正常交易看待,故无需修正。

(2)交易日期修正V

交易实例A交易日期修正系数=107÷100=1.07

交易实例B交易日期修正系数=105÷100=1.05

交易实例C交易日期修正系数=104÷100=1.04

注:由于地价每月上涨1%,故从交易实例A成交日期2015年10月至评估基准日2016年5月地价共上涨了7%;交易实例B从成交期2015年12月至评估基准日2016年5月地价共上涨5%;交易实例C从成交期2016年1月至评估基准日2016年5月地价共上涨了4%。

(3)区位因素修正。

交易实例A与待估对象处于同一地区,无需进行区位因素调整。

交易实例B区位因素调整系数=100÷86=1.163

交易实例C区位因素调整系数=100÷93=1.075

注:式中86由表4-6中纵向加总获得,同理93也由表4-6纵向加总获得。

(4)个别因素修正。

由于待估对象的面积大于3个交易实例地块,就商业用地而言,面积较大便于充分利用,待估地块面积因素对价格的影响较各交易实例高3%。

(5)权益状况修正。

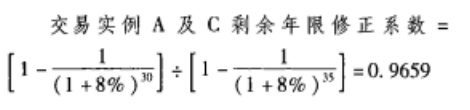

除交易实例B与待评估地块的剩余使用年限相同外,交易实例A与C均需作使用年限因素修正,修正系数计算如下(假定折现率为8%):

(6)计算待估土地初步价格。

A=1500×1×1.07×1×1.03×0.9659=1597(元/平方米)

B=1400×1×1.05×1.163×1.03=1761(元/平方米)

C=1450×1×1.04×1.075×1.03×0.9659=1613(元/平方米)

(7)采用算数平均法求得评估结果。

待估地块单位面积价格评估值=(1597+1.597+1613)+3=1657(元/平方米)

待估地块总价评估值=1657×600=994200(元)