2025年04月01日资产评估师每日一练《资产评估实务(一)》

资产评估师 2025-04-01作者:匿名 来源:本站整理

2025年资产评估师每日一练《资产评估实务(一)》4月1日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、关于金融衍生工具评估说法正确的是()。

- A:看跌期权的持有者有权在某一确定时间以某一确定的价格购买标的资产

- B:对于存在活跃市场中的报价确定公允价值,应当采用期权定价模型估算其公允价值

- C:员工持股计划交易对价或其定价与企业自身未来价值密切相关

- D:美式期权只能在期权到期日执行

答 案:C

解 析:看跌期权的持有者有权在某一确定时间以某一确定的价格出售标的资产。对于存在活跃市场中的报价确定公允价值,应当按照活跃市场中的报价估算其公允价值。欧式期权只能在期权到期日执行。

2、超过1年到期的非上市交易债券,可以根据()确定评估其价值。

- A:本利和的现值

- B:市场询价

- C:账面值

- D:本金加持有期利息

答 案:A

解 析:不同期限债券的评估值的确定:距评估基准日1年内到期的债券,可以根据本金加上持有期间的利息确定评估值;超过1年到期的债券,可以根据本利和的现值确定评估值。

3、评估对象为非上市普通股,每股面值1元,共计10万股。在评估基准日之前,每年的收益率一直保持在18%左右,预计在评估基准日以后该股票的各年收益率都保持在15%左右,假设银行贴现率为4%,无风险报酬率为3%,风险报酬率为7%,则该股票的评估值为()万元。

- A:150000

- B:180000

- C:163636.36

- D:136363.64

答 案:A

解 析:本题属于固定红利型的非上市交易股票评估。评估值=100000×15%/(3%+7%)=150000万元。

4、决定设备成新率的关键因素是()。

- A:设备的技术水平

- B:设备的功能

- C:设备的使用程度

- D:设备购置的时间

答 案:C

解 析:设备的成新率=1-贬值率。实体性贬值在闲置和存放过程中与设备闲置和存放的时间、存放的环境、条件有关;而设备在使用过程中与工作负荷、工作条件、维修保养状况有关。

多选题

1、下列各项中,有关收益法说法正确的是()。

- A:收益法是在估测资产未来预期收益额及收益期限的基础上,采用适当的折现率将预测的未来收益额折成现值,然后再将各期收益折现值累加,求得被评估资产价值的一种资产评估方法

- B:判断生物资产是否可以采用收益法对其价值进行评估的首要条件是分析生产性生物资产是否具有连续获利能力

- C:因此牧草的未来收益不稳定,具有连续获利能力

- D:畜禽资产中的生产性生物资产,如奶畜、种畜等,在其寿命内可以多次产出产品或繁殖新的生物资产,具有连续获利能力

- E:亲鱼属于生产性生物资产,其对人类贡献的经济价值体现在不同期间产出的鱼苗,具有连续获利能力

答 案:ABDE

解 析:牧草的主要用途是将其全株作为饲料,即使遭遇自然灾害以及病.虫害侵袭时也会有一定的收获物,因此牧草的未来收益较稳定,具有连续获利能力。

2、下列有关股票、股权评估说法正确的是()。

- A:在正常情况下采用现行市价法,即按照评估基准日的收盘价确定上市交易股票的价值

- B:股票市场的投机成分太大时,应以股票的账面价值作为评估股票价值的依据

- C:以控股为目的而长期持有上市公司的股票,一般可采用成本法评估其内在价值

- D:股票市场的投机成分太大时,应以股票的内在价值作为评估股票价值的依据

- E:以控股为目的而长期持有上市公司的股票,一般可采用收益法评估其内在价值

答 案:ADE

解 析:股票市场的投机成分太大时,应以股票的内在价值作为评估股票价值的依据;以控股为目的而长期持有上市公司的股票,一般可采用收益法评估其内在价值。

3、火力发电设备中,需要考虑的经济性贬值的因素有()。

- A:发电使用的煤炭价格上调

- B:为达到环保要求,国家规定应使用脱硫装置

- C:随着技术的不断进步,具有成本优势的水力、风力发电发展加快

- D:发电设备因使用时间过长,生产率下降

- E:由于能源紧张,上网电价上涨

答 案:AB

解 析:C、D选项属于功能性贬值的因素;E选项对于发电设备来说,属于经济性溢价,而不是贬值。

4、设备本体的重置成本的计算方法有()。

- A:市场询价法

- B:因素估算法

- C:物价指数调整法

- D:重量估价法

- E:指数估价法

答 案:ACDE

解 析:设备本体重置成本的计貪方法有6种:市场询价法、物价指数调整法、重置核算法、综合估价法、重量估价法、类比法一指数估价法。

主观题

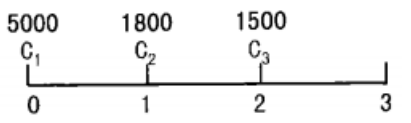

1、某小班面积幼林为100hm2,林分年龄为3年,平均高2.4m,株数2000株/hm2。据调查,在评估基准日时,该地区第一年造林投资(含林地清理、挖穴和幼林抚育)为5000元/hm2,第二年和第三年投资分为1800元/hm2,1500元/hm2,投资收益率为8%。造林设计株数为2500株/hm2,成活率要求为85%,按当地平均水平,3年林分的平均高为3m。要求:选择适当的方法评估该幼林的价值。

答 案:1.方法选择被评估对象是幼林,再结合已知条件,应该采用重置成本法评估其价值。该方法是按现时的工价及生产水平,重新营造一块与被评估林木资产相类似的资产所需的成本费用,作为被评估林木资产的评估值的方法。

2.评估计算过程

(1)计算林分调整系数K该小班林木成活率=2000株/hm2+2500株/hm2=80%40%<小班林木成活率<85%,从而k1=80%/85%=0.9412 计算林分调整系数K=0.9412×0.8=0.75296

计算林分调整系数K=0.9412×0.8=0.75296

(2)最终评估值

(3)

评估值=(500×1.083+1800×1.082+1500×1.081)×0.75296×100=1178627.11(元)

2、某企业因产权变动进行整体评估,评估基准日长期待摊费用账面余额为70万元,其中:租人固定资产的改良费支出36万元,租赁协议中设备租人期为三年,始租时间为一年前,已经摊销12万元;办公楼装修摊余费用10万元;预付销售门市部房租30万元,承租时间为2年,始租时间为一年前,已摊销租金12万元,账面余额18万元;固定资产大修理摊余费用18万元。假定折现率为10%,试评估该企业长期待摊费用的价值。

答 案:由于办公楼装修和固定资产大修理已经分别包含在房屋评估和固定资产评估中实现了增值,因此长期待摊费用就不重复评估了。租人固定资产改良支出费用36万元,已经摊销12万元,使用期尚有2年,按租约合同规定的租期3年和总租金36万元计算,每年租金12万元。预付销售门市部房租已摊销12万元,按合同规定的租期2年和总租金30万元计算,每年租金15万元,尚有一年使用期。根据上述资料,该企业长期待摊费用的评估值为:评估值=12÷(1+10%)+12÷(1+10%)2+15÷(1+10%)=10.909+9.9174+13.6364=34.4628(万元)